皆さん、こんばんは。ヤギ仙人です。前回までに5,000万円あるいは1億円の老後資金の作り方について説明しました。インデックス投資のインパクトをお伝えするために敢えてそうしたわけですが、よく考えたらこれ、順番が逆ですよね。本来はまず先に必要な老後資金の金額があって、それを作るためにどのような資産運用をしようか、というのがまっとうな話の流れだと思います。

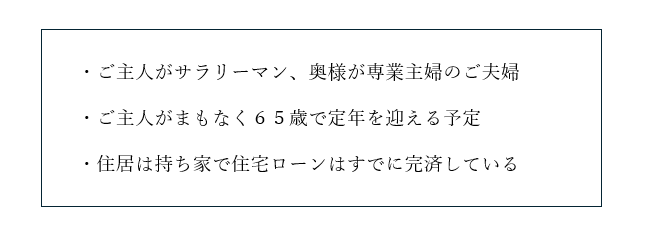

そうなると「必要な老後資金なんて計算する方法があるの?」という疑問が当然浮かびます。その答えが今回のテーマです。結論から先に言ってしまうと「計算する方法があるんです」。以下のご夫婦のケースで順を追って説明して行きましょう。

まずは必要な生活費を算出しよう

まずは老後の生活に必要な生活費を算出しましょう。費用積み上げ方式で算出するなら、日頃から「Zaim」や「マネーフォワードME」などの家計簿アプリで年間の生活費を記録しておきましょう。但し、退職後の生活費は退職前の生活費に比べて3割ほど低下するのが一般的です。お子さんが社会に出て教育費がかからなかったり、ご主人が会社を辞めることで税金や社会保険料が軽減されるからです。計算する際には退職前の生活費の7割程度を目安にすると良いでしょう。

統計データを参照することも可能です。総務省「家計調査年報(家計収支編)2022年(令和4年)」では、65歳以上の夫婦2人の生活費を月額26万8,508円、旅行やレジャー、趣味や教養などゆとりある老後を過ごすための生活費を月額37万9,000円と算出しています。今回は平均的な生活費月額26万8,508円を支出として設定します。

想定できる収入はいくらか?

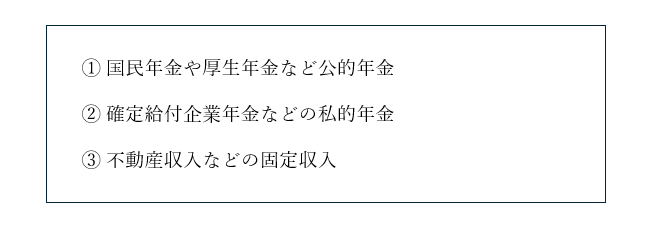

次に現状想定できる老後の収入がいくら位あるのかをカウントしましょう。一般的には以下の3つです。

②と③は企業や家庭によりケースバイケースなので、今回は①の公的年金のみで計算してみましょう。実はこちらにも統計データが存在し、毎年厚生労働省からリリースが出されています。それによると令和6年度(2024年度)のモデルケースとなる夫婦2人の毎月の年金額は23万483円です。このモデルケースには、平均的な収入43万9,000円で40年間就業した夫と40年間専業主婦だった妻の夫婦2人がもらえる厚生年金と国民年金の月額、という恐ろしく長い注釈が付きます。平たく言うと概ね今回のケースに合致しますので、この月額23万483円を想定できる収入とします。

不足分から必要な老後資金を算出する

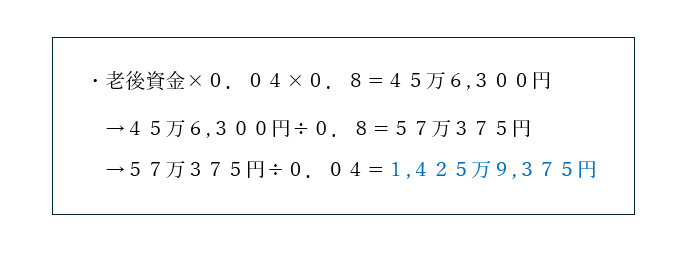

想定される収入から支出を引いた差額は23万483円-26万8,508円=-3万8,025円です。年額にすると―45万6,300円になります。あとはこの金額を生み出すための老後資金を計算します。老後資金から上記のインカムを得るためには、老後資金で投資を行うのが望ましいと思います。その理由は銀行預金の金利が極めて低い状態が続いており、上記の金額を引き出し続けると資金が枯渇するからです。

老後資金は適切なリスクの投資対象に投資した上で、「4%の取り崩し」か「4%の配当・分配金」で上記の年額をまかなうようにすれば投資元本を損なわずに一生を過ごせる確率が高くなります。この「4%の取り崩し」はアメリカで実証されたいわゆる「4%ルール」と言われるもので、また改めて説明します。

忘れてはならないのが税金です。日本では「取り崩し」でも「配当・分配金」でも20.315%の税金がかかります。計算を簡略化するために税金は20%として、必要な老後資金を算出します。

今回のケースで必要な老後資金は約1,426万円という結果になりました。もちろん、これは生活費の不足を補う分だけで急な物入りや老人ホーム等の費用は含まれていません。ゆとりのある暮らしがしたい方は生活費をもっと多めに設定しておくべきかと思います。そこも含めて、あとは各家庭の事情に合わせて必要な老後資金を算出してみて下さい。

ではまた、興味がありましたらお立ち寄り下さい!