こんばんは。ヤギ仙人です。皆さんは「4%ルール」という言葉をご存じでしょうか?老後やセミリタイアした後にいかに資産を枯渇させずに取り崩していくかのルールのことです。簡単に言うと、一定の割合で投資した資産を「毎年4%ずつ取り崩す」という考え方です。こうすれば、元の資産を枯渇させずに生活して行くことができるという研究結果があるのです。しかし、この「4%ルール」には実は問題点があり…今回はこの4%のルールの問題点を解説します。

別名は「トリニティスタディ」

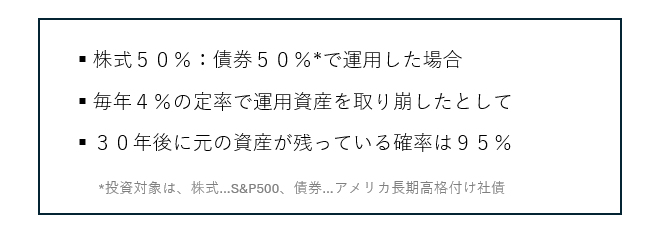

「4%ルール」は別名「トリニティスタディ」とも言われています。1998年、アメリカのトリニティ大学の3人の教授がリタイア後の資産運用の研究を発表しました。それがこの「4%ルール」の基となる研究です。3人は株式市場と債券市場のデータを約70年間遡り、退職後の資産について様々な運用方法のシミュレーションを行いました。その内容を要約すると、

ということになります。これはインフレ率もしっかり3%で計算した上での結果です。この結果は老後資金の運用に悩む方やFIRE(金融的独立)を目指す方にとって福音となりました。老後やFIREのための資産をどれだけ準備すれば良いかの明確な指針になったからです。

ただ、近年この「4%ルール」にもいくつかの問題点が指摘されています。

40年を越えると資産が目減りする!?

1つ目の問題は、取り崩しの期間が長くなると資産の残存確率が低下することです。スイスのBaptiste Wicht氏が2023年にWebでトリニティスタディのアップデートを行っています。Wicht氏は1871年から2022年までの市場データを用い、取り崩しの期間もより長く試算しました。そこでわかったことは、

ということでした。逆に3.5%であれば40年後に資産は10倍以上に増えている計算になります。

このアップデートは非常に示唆に富んでおり、株式100%での運用は破産の危険性が高いことや最も結果が良かった株式の運用比率は75~80%であったことなどが記載されています。

人間は利得よりも損失を2倍大きく感じる

2つ目の問題点は、損失回避性の問題です。「損失回避性」とは、ノーベル経済学賞を受賞したダニエル・カーネマンとエイモス・トベルスキーが2002年に提唱した行動経済学の「プロスペクト理論」の最も重要な概念の1つとされる考え方です。簡単に言うと「人間は利得よりも損失を2倍大きく感じる」というものです。

皆さんの中で、4%とはいえ資産を取り崩すことに抵抗を感じる方はいないでしょうか?せっかく今まで増やしてきた資産を生活のためとはいえ取り崩すことには強い心理的抵抗が伴います。これがいわゆる「損失回避性」で、資産を取り崩すという行為は当然ながら資産を減らすことに他ならず、いくらトリニティスタディで検証されていたとしても心理的な抵抗や不安がつきまとうものなのです。

これでは、もし株式市場全体が下落して資産の評価額が減少した場合に安心して4%を取り崩すことは大変難しくなると言わざるをえません。

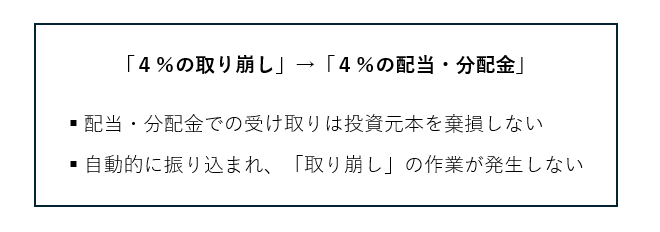

解決策の1つは4%の配当に替えること

この問題の解決策の1つは、「4%の取り崩し」ではなく「4%の配当」に替えることだと思います。取り崩しとは異なり、配当・分配金は投資元本を棄損しません。もちろん、有価証券なので価格の変動は避けられませんが、それは取り崩しの場合でも同じです。また、取り崩しに比べて決定的に楽なのが配当・分配金は自動的に振り込まれるというところです。取り崩しの場合は、あるタイミングで必ず「取り崩す」という作業が発生しますが、これは意外と手間のかかる作業だと思います。

上記をまとめると以下のようになります。

実はこの「4%の取り崩し」から「4%の配当・分配金」への切り替えは、投資から得られる収益をキャピタルゲイン1からインカムゲイン2に切り替えるということと同義です。そのためには、リタイアまでのどこかのタイミングで、投資対象をキャピタルゲイン主体のものからインカムゲイン主体のものにシフトする必要があります。これはまた非常に興味深いテーマですのでこれから皆さんと一緒に考えて行きたいと思います。興味がありましたらお立ち寄り下さい。ではまた!