こんばんは、ヤギ仙人です。皆さんはこんな疑問を持ったことはありませんか?「インデックス投資は積立投資が前提になっているけど、積立投資と一括投資って一体どっちが得なの?」 確かにその通りで、インデックス投資や新NISAは原則として積立投資をすることが前提になっています。でも、中には最初から潤沢な投資資金を持っている人も少ないながらもいるはずで、積立投資と一括投資がそれぞれどんな違いがあるのかを一度整理をしておくことは意味のあることだと感じました。

というワケでなるべく優しく解説して行こうと思います。

どんな違いがあるか?

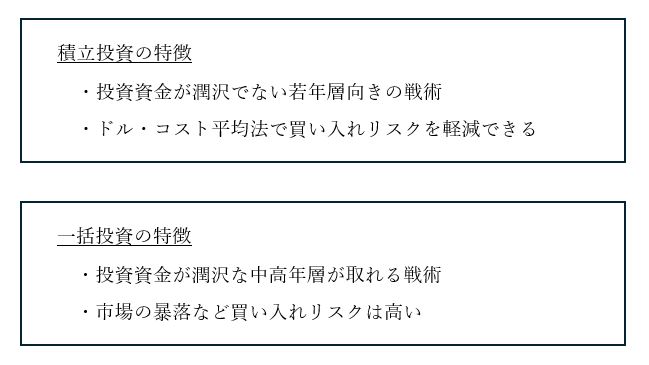

言うまでもありませんが、「積立投資」と「一括投資」の言葉の意味を改めて確認すると、

- 「積立投資」 → 一定期間ごとに定額で金融商品を購入すること

- 「一括投資」 → 一度に金融商品を購入すること

ということになります。そして、それぞれ以下のような特徴があります。

「ドル・コスト平均法」については以前のブログ「インデックス投資の基本」をご参照下さい。

それぞれに適性がありますが、上の表だけで見ると積立投資の方が使い勝手が良い印象に見えますね。では、一括投資の良い点はどこなんでしょうか?

両者のパフォーマンスを比べてみると…

一定の条件下で積立投資と一括投資、両者のパフォーマンスを比較してみましょう。条件は「投資期間30年」「運用利回り年率5.0%」。つまり30年間毎年5%ずつ市場が成長するという状況です。

この状況で毎月3万円ずつ積立投資をしたとすると、3万円×12カ月×30年 となり投資資金のみで1,080万円となります。

それが運用の結果、約2,497万円まで増える計算になります。なかなか良い運用成績ではないかと思います。

次に同じ金額の投資資金1,080万円を一括投資して30年寝かせます。そうすると運用成績はなんと約4,825万円。つまり積立投資の2倍近い金額にまで運用成績が跳ね上がるのです。

要するに、運用成績だけで見れば一括投資が有利だということです。ただし、常に右肩上がりの成長が続くという条件下での話です。「市場の暴落など買い入れリスクは高い」というのが一括投資の特徴ですから、その問題への対処が必要となります。

一括投資で注意すべきポイント

では、買い入れのリスクを下げるためには何をすればいいか? それは、

残念ながらコレしかありません。なぜ3回なのかと言うと、4回以上は面倒臭いからです。仕事をお持ちの皆さんが投資にかける労力を考えた時に、手間をかけ過ぎると投資がつまらなくなります。筆者も一括投資の場合 基本的に分けて買いますが、4回以上はやりません。

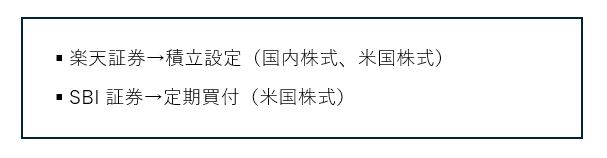

分けて買う時に便利なのが金融商品を定期的に買い付ける仕組みです。投資信託には以前からこの仕組みがありましたが、最近では株式にも対応し始めています。例えば、楽天証券とSBI 証券には以下の仕組みがあります。

両証券会社とも、対応している市場ではETF(上場投資信託)の購入も可能です。SBI 証券が米国株式に対応しているにもかかわらず、国内株式に対応していないのは不思議ではありますが…。もちろん、この仕組みは積立投資にも活用できることは言うまでもありません。

今回は「積立投資と一括投資」という投資の素朴な疑問に答える内容でお送りしました。機会があればまた素朴な疑問について考えてみたいと思います。興味があればお立ち寄り下さい。ではまた!