皆さん、こんばんは。ヤギ仙人です。前回に続いて老後資金の作り方です。今回は「老後資金1億円はどうやって作るのか」をお伝えします。1億円の老後資金というと「自分たちにはとても無理だよ」と考えてしまう方が多いと思いますが、ある程度以上の収入があれば、死ぬほど難しいというレベルではないことが実感してもらえると思います。

もちろん、地道な努力が必要になりますし、投資資金を確保するために生活スタイルを見直すのは当然のことです。でも、言ってしまえば必要なのはその程度の努力です。投資の才能とか、天才的なセンスなどという劇画タッチの能力はまったく必要ありません。

今回も構成要素は、①NISA口座、②確定拠出年金、③退職金の3つ。投資期間は35年で考えます。

今回も主力はNISA口座

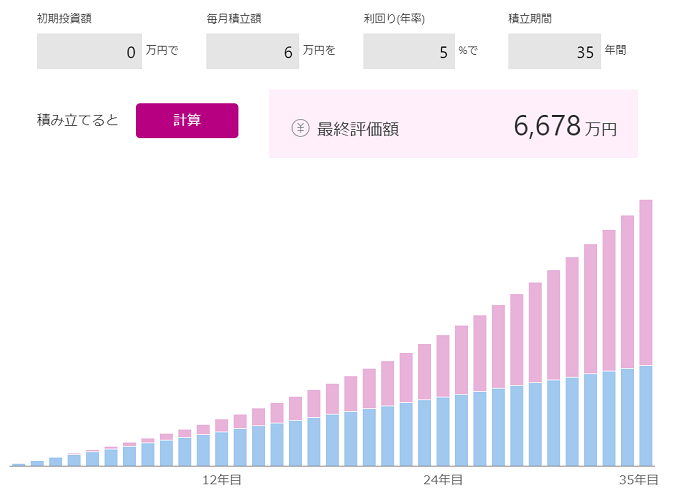

1億円の老後資金を作るためには、NISA口座で毎月6万円の積立投資を行う必要があります。ポイントは5,000万円を作る時と同じ以下の3点です。

・投資対象は各種インデックスファンド

・内訳は、つみたて投資枠2万円、成長投資枠4万円

・つみたて投資枠は低リスク、成長投資枠はミドルリスクの商品を選択

平均利回りは5%で計算します。かなり控えめな予測ですので上ブレが期待できます。試算した結果は以下になります。

これですでに1億円の約2/3を確保できる計算になります。

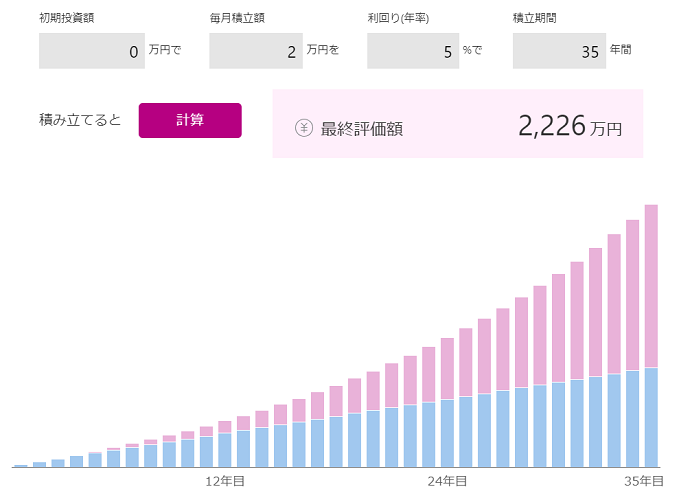

確定拠出年金は企業型と個人型の併用が可能

次に確定拠出年金でも積立を行います。企業型確定拠出年金は月ごとの拠出金の上限が定められており、55,000円と27,500円です。個別の企業はその上限の中で自社の上限を決めることになります。今回は老後資金1億円を作るためにはどの程度の積立が必要かをイメージしてもらう例として、月ごとの拠出金を2万円、投資期間は35年、平均利回りを5%で計算します。

かなり1億円に近づいてきました。もし自社の企業型確定拠出年金の月ごとの拠出金が2万円に満たない場合でも問題ありません。実は、2022年10月の制度改正で所定の手続きを踏めば企業型確定拠出年金とiDeCo(個人型確定拠出年金)の併用が可能になりました。制度的には2万円の拠出金に障害はありません。

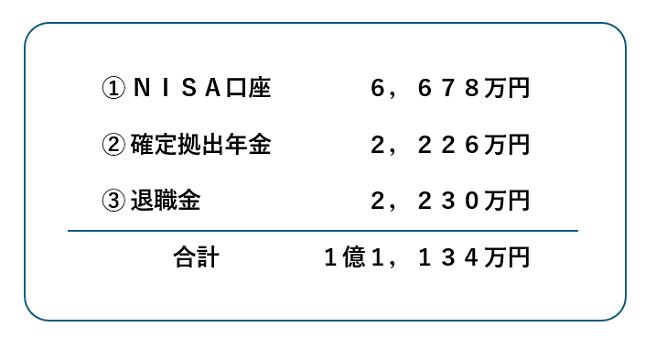

退職金は大企業の大学卒の平均で計算

最後に退職金を追加します。今回の前提は「ある程度以上の収入がある」でしたので、大企業の大学卒の平均退職金を調べると2,230万4,000円でした(厚生労働省「令和3年賃金事情等総合調査」)。以上から試算した①NISA口座、②確定拠出年金、③退職金を合計すると以下になります。

1億円を超えてしまいました(笑)。実際は退職金から税金が差し引かれますので、それを考慮すると1億円をかろうじて超えるレベルだと考えるのが妥当だと思います。とはいえ、ややハードルの高い「老後資金1億円」が運や才能というよりどちらかというと「愚直な努力」によって成し遂げられるものであることをお分かりいただけたかと思います。

老後資金の問題は皆さんも関心があるテーマだと思いますので、引き続き一緒に考えて行きたいと思います。興味がありましたらお立ち寄り下さい。ではまた!