こんばんは、ヤギ仙人です🐐。皆さんは「4%ルール」をご存知でしょうか? 広く普及した資産の取り崩しルールですが、筆者はこのルールをあまり信用していません。今回はこの「4%ルール」の実効性を再検証してみます。

4%ルールのどこが信用できないか?

「4%ルール」とは、米国のトリニティ大学の3人の教授が1998年に発表した金融資産を取り崩す際の考え方のことです。端的に言うと以下になります。

・資産を株式50%、債券50%で運用した場合

・毎年4%の定率で運用資産を取り崩すと

・30年後に元の資産が残っている確率は95%

(*投資対象は 株式→S&P500、債券→米国長期高格付け社債)

仕事をリタイアした家庭がこのルールに従って資産を取り崩していけば、死ぬまで資産が底をつくことはないという考えの論拠となる研究です。今やインデックス投資で築いた資産の取り崩し方法として広く普及していますね。

筆者が「4%ルール」でいまいち信用できない部分は以下の2点です。

❶ 資産の取り崩しはそんなに簡単ではない

まず、資産の取り崩しはそんなに簡単ではありません。行動経済学が解き明かしていますが、人間には利得よりも損失の方をより強く嫌がる「損失回避バイアス」という性質があります。資産の取り崩しは損失と同義なので、心理的抵抗を伴います。大学教授が考えるほど簡単に取り崩しは出来ないと思っています。

❷ 取り崩す際の税金が計算されていない

資産を取り崩す際には、日本でも米国でも源泉分離課税がかかります。これはキャピタルゲインが大きいほど多額になります。学者やファイナンシャル・プランナー(以下FP)はこの税金を計算していないことが多く、結果として様々な計算が不正確になっています。

しかし、この2つのポイントも筆者の思い過ごしにすぎない可能性があります。「4%ルール」については、どこかで実地に検証できないものかと考えていたところでした。

タイミングよく検証の機会が•••

そんな所にちょうどよい実験台が登場しました。会社時代の同期で、しかも同じタイミングで退社したA君です。A君は米国株式等の投資信託で1億円以上、それに加えて同程度の銀行預金を持つ極めて慎重なタイプの投資家です。

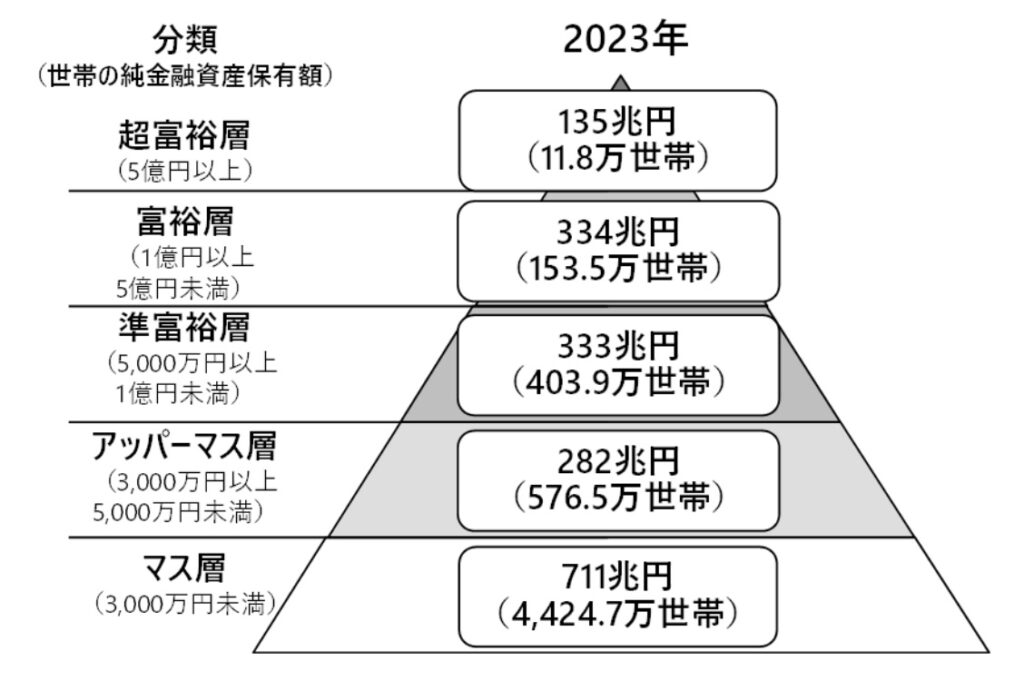

野村総研の分類で言うところの「富裕層」に属する人です(見た目とキャラクターはまったくそんな風には見えませんが)。かかりつけのFPからは、「資産の取り崩しで十分生活していける」と太鼓判を押されています。そんなA君に4%ルールの実態を聞いてみました。

筆者「今、仕事はしているの?」

A君「前の会社のコンサル的なことを少し。でも、プレゼンした段階だからお金にはなっていないよ。」

筆者「資産は十分あるみたいだけど、ちゃんと取り崩せてる?」

A君「4%ルールは理解してるけど、結局取り崩せていない。やっぱり資産が減るのはなんか怖くて。」

筆者の予想通り、資産の取り崩しには心理的抵抗が伴う模様です。インデックス投資で地道に資産を積み上げてきたA君のような投資家ならなおさらです。

そうこうしている内に、折りからの株式市場の好調で金融資産は1000万円程度増加。それを取り崩すことなく、預金を生活費に充てているとのことでした。

同じ4%なら配当の方が安心

筆者のおススメは、「同じ4%なら高配当株投資で実現しよう」です。なぜなら、配当や分配金でリターンを得ても資産自体は減らないからです。イメージとしては、

- 日米の高配当株やJ-REITで配当・分配金を獲得する

- 利回りは税金を考慮して5%程度を目標にする

- 投資元本は減らないどころか少しずつだが増える

「5%の目標利回り」は現実的でないと考える人がいるかもしれませんが、昨今は日本の高配当株や米国の高配当ETF、J-REITにおいても5%を超える利回りのものが数多く存在します。現に、筆者はこの方法で生活しています。

逆に問題なのが「投資元本が減らないこと」。先ほどのA君も「資産が減らないのはよいが、残して死ぬのはもったいない」と感想を漏らしていました。これについては話は簡単で、もったいないなら死ぬ前に取り崩すか、家族がいるなら遺産として残す、そうでないなら慈善団体に寄付すればいいだけのことです。「金は天下の回りもの。」お金に関しては、最後はこれぐらい大らかでありたいものです。

「4%取り崩し」と「4%配当」の実験は始まったばかりです。A君には常に近況を聞こうと思っていますので、何か変化があればお伝えします。ではまた!

🩷↓ブログが面白かったらポチッとしてもらえると嬉しいです。

にほんブログ村