こんばんは。ヤギ仙人です。これまで「老後資金5000万円の作り方」や「新NISA スタート半年後の動向」などでインデックス投に触れてきました。しかし、よく考えたらインデックス投資についてきちんと説明して来ませんでしたね。それだけこの投資手法が広く世間に普及したということなのでしょうが、何事も基本は大事です。

そこで今回は「インデックス投資の基本」と題し、この投資方法の考え方と優れた点について要点を解説していきます。今回まとめたことで、改めて筆者自身もこの手法の優秀さについて再確認することができました。

改めて「インデックス投資」とは何か?

では、改めて「インデックス投資」とは何なのでしょうか?言葉だけで解釈すると「S&P500などの株価指数に連動するインデックスファンドに投資する手法のこと」になりますが、これだけでは要件を満たしていません。これに「積立投資を行う」という要素を加えて初めて今回取り上げている「インデックス投資」の説明として過不足ないことになります。つまり、

ということになります。この「インデックスファンド」と「積立投資」という要素が合わることによって「投資資金の足りない若年層が安定的に資産を増やす最適解」になり得たのです。

以前はこのような手法は成立しませんでした。なぜなら、日本には手数料の安いインデックスファンドが存在しなかったからです。1985年に日本で初めてのインデックスファンドが設定されると、他の会社も追随し始め、徐々に商品ラインナップが拡充されました。2000年代に入るとネット証券でも取り扱いを開始し、00年代後半から安定した投資手法として確立されました。つまり、「インデックス投資」とは日本ではまだ20年弱の歴史しかない比較的新しい投資手法なのです。

インデックス投資のメリット

では、インデックス投資のメリットとは一体なんなのでしょうか?上記の公式に沿って、「インデックスファンド」と「積立投資」に分けて説明して行きます。

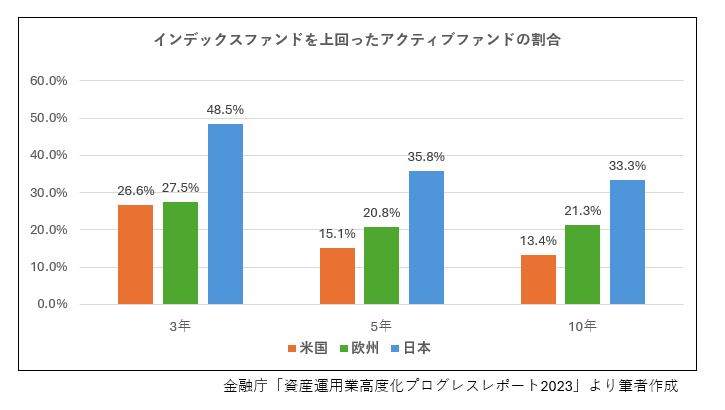

まずは、こちらのグラフをご覧下さい。

これは、運用成績でインデックスファンドを上回ったアクティブファンドの割合を米国・欧州・日本の3つのエリアに分けて集計したものです。日本のアクティブファンドの意外な健闘が目立ちますが、どのエリアも半数を超えることはなく、集計期間が長くなるほど割合は低下し1/3未満になっています。

つまり、プロが運用するアクティブファンドでも2/3以上はインデックスファンドに負けているのです。プロでも勝てないわけですから私達一般人は迷わずインデックスファンドを選んだ方が勝率は高まります。

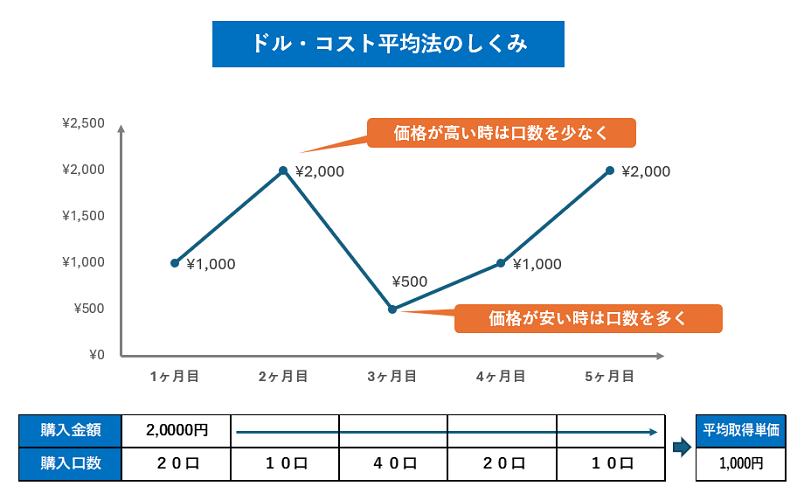

次に積立投資のメリットです。積立投資は当面の投資資金が足りない投資家が苦肉の策で行うもの、という捉え方をされることもありますが、それ以外のメリットがあります。それは平均取得単価を安定させ買い入れのリスクを下げる、というメリットです。これを理解するためには、積立投資で利用する「ドル・コスト平均法」という方法を理解する必要があります。

上の図のようにドル・コスト平均法では、毎月決まった金額を購入することで平均取得単価が安定するというメリットを得ることができます。価格に合わせて購入金額をいちいち変えていては疲れてしまうので積立投資は精神的にも負荷が少ない投資方法ということになります。

以上2点がインデックス投資の大きなメリットになります。

ポイントは「長期」「分散」「低コスト」

メリットを理解した上で注意すべきポイントが3つあります。この3つのポイントに関しては、筆者が秘かに”インデックス投資の教科書”だと思っている「全面改訂 第3版 ほったらかし投資術」(朝日新書 山崎元・水瀬ケンイチ著)に詳しい記述があります(余談になりますが、この本は新NISAへの対応などが不十分ではあるものの、インデックス投資の何たるかを理解するには最適な入門書だと思います)。

3つのポイントとは「長期」「分散」「低コスト」です。

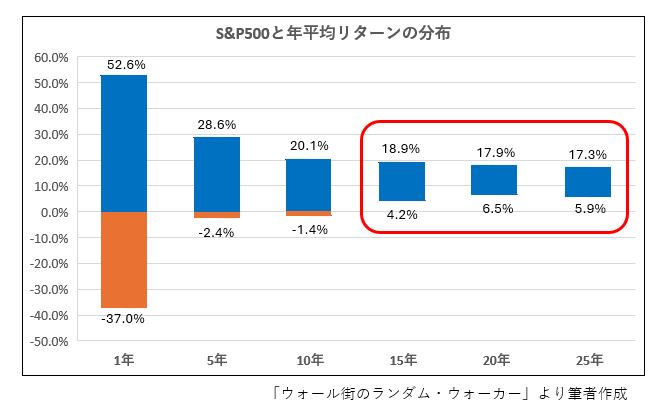

これもグラフから入りましょう。

これは「投資のバイブル」とも言われるバートン・マルキール著「ウォール街のランダム・ウォーカー」でアメリカの株式指数S&P500に、1年から25年まで投資した場合の年平均リターンのちらばり方をまとめた結果です。1年だと、良い年は+52.6%、悪い年は-37.0%と上下に大きくブレますが、投資期間が15年を越えると悪くてもブレ幅はプラスに留まるということを表しています。つまり、株式投資においては長期であればあるほどマイナスのリスクは減っていくのです。

株式投資で最も有名な相場格言に以下の言葉があります。

「大切な卵をすべて一つのカゴに入れておくと、何かあった時に大切なものをすべて失ってしまう。大切なものはなるべく複数のカゴに入れて保管した方がよい」という意味です。投資信託への投資でも、投資資金はなるべく数多くの市場に分散させた方が安全です。では、現在の株式の投資信託で最も多くの市場に投資しているものは何か? それが「オールカントリー=オルカン」です。その名の示す通り、全世界の株式市場に投資している商品ですので、これほど分散の利いた商品は他にありません。

投資信託の手数料とは、「販売手数料」「信託報酬」「信託財産留保額」の3つを合わせたものですが、最近は販売手数料と信託財産留保額を取らない投資信託も増えてきたので、ほぼ信託報酬のことです。インデックスファンドは概ね0.05%から0.5%の手数料で運営されているものが多いようですが、アクティブファンドの中には2%もの手数料を取るものもあります。

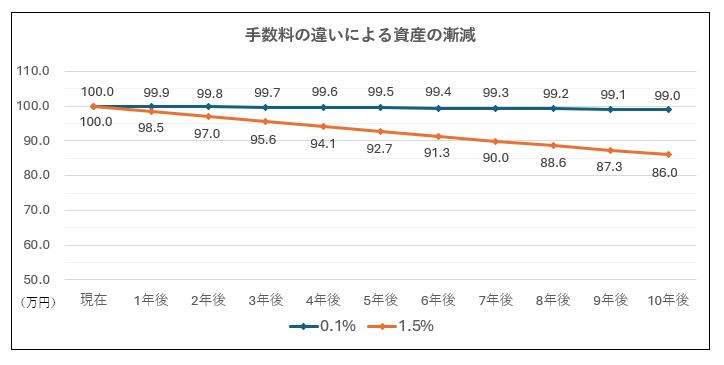

皆さんの中には、「多少の手数料の違いは結果にあまり影響ないのでは?」と思っている人がいるかもしれません。そこで、手数料が0.1%と1.5%の2つの投資信託をそれぞれ100万円ずつ購入し、キャピタルゲイン(資産価値の増加)がゼロだった場合に投資信託がいくらになるか試算してみました。

手数料が1.5%の投資信託は10年後、なんと86万円まで資産が減ってしまう計算になります。それに対して手数料が0.1%の投資信託は99万円にとどまっています。低コストにこだわれば資産の減少を防ぐことが出来るのです。

今回は少し長くなりましたが、インデックス投資の基本の「き」を皆さんに説明しました。インデックス投資に関しては、まだまだお伝えすべき情報がたくさんありますので、機会があればお伝えしようと思います。興味があればお立ち寄り下さい。ではまた!

[…] 「ドル・コスト平均法」については以前のブログ「インデックス投資の基本」をご参照下さい。 […]

[…] まず第一に、長期的なスタンスで取り組むことになります。以前のブログ「インデックス投資の基本」で […]