こんばんは、ヤギ仙人です。いよいよこれから「ものぐさ投資」の一翼を担う「成長株投資」について説明していきます。成長株投資は、「インデックス運用」ではなく「アクティブ運用」です。車の運転で言うと、オートマ運転からマニュアル運転に変わるようなもの。ここからは運用が一段と難しくなりますので心して読んで下さい。

成長株投資の基本的な考え方

インデックス投資が市場の平均的な成長を捉えるのに対し、成長株投資は世界経済の中でも一番凝縮された成長を買うことです。ユニクロを運営するファーストリテイリング、アメリカのマイクロソフトやエヌビディアなど、後々世界を代表することになる企業をいち早く見つけ、ともに成長する道のりでもあります。

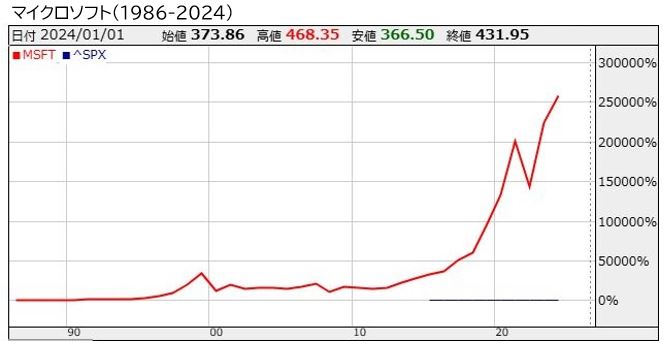

成長株の上昇がどれだけ勢いがあるか、日本のファーストリテイリング(以下「ファストリ」)、アメリカのマイクロソフトとそれぞれの株価指数のチャートを長期で比較してみましょう。

比較するはずの株価指数が地を這ってしまい、ただの横棒に(笑)。ファストリが30年間、マイクロソフトが38年間のグラフですが、それぞれ13,000%、250,000%という驚異的なパフォーマンスを記録しています。

このように投資資金の一部または全部を成長株に割り当てることで、インデックス投資では得られない加速度的な資産の成長を実現する、それが成長株投資です。当然、問題やリスクも存在します。最大の問題は「どうやってそれだけ成長する企業を見つけるか?」というところです。

投資対象をどう決めるか?

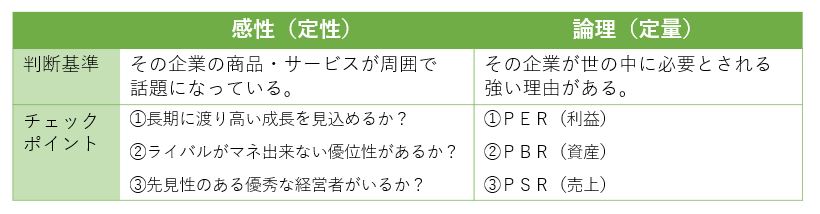

結論から言うと成長株は「感性」と「論理」で選べ、ということになります。「感性」と「論理」とは、

- 「感性」= その企業の商品・サービスが周囲で話題になっている

- 「論理」= その企業が世の中に必要とされる強い理由がある

この2つのことです。2つの内では「感性」の方が大事です。

例えば、ユニクロを展開するファストリの場合、広島証券取引所に上場したのが1994年7月、その後郊外のロードサイド店でフリースが爆発的に売れてニュースにもなりました。ブランド力を上げるために原宿に出店したのが1998年11月です。何が言いたいかというと、この段階でも株価はまだ低空飛行していたので、原宿出店を見てから株を買ったとしても全然間に合ったということです(筆者はこの時点でまだ投資を始めておらず、残念ながら買いそびれました)。

マイクロソフトにしても、パソコンの普及に圧倒的に貢献したOSであるWindows95の日本での発売が1995年11月23日で、いち早く手に入れたい人々で秋葉原はお祭り騒ぎでした。そして、それを見てからマイクロソフト株を買ったとしても、グラフを見る限りは十分なインカムゲインを確保できた計算になります(当時は個人投資家が米国株を直接取引する方法が限られていましたが)。

このように成長株というのは、机の上で考えるよりもあなたの周りで起きている出来事や評判の良い商品やサービスから対象を選択した方が、結果として大きく成長する株式を見つけられるケースが多いのです。

一方、エヌビディアのような企業は感性だけでは理解できません。彼らが製造する先端半導体が飛ぶように売れるのを目にすることがないからです。しかし、GPUがコンピュータグラフィックスや人口知能(AI)を駆動させるのに欠かせないものであると聞くと、文字通り「その企業が世の中に必要とされる強い理由がある」と実感できます。

同様にアルファベットが展開する検索エンジンのGoogleも、インターネットにこれだけの情報が集まっている現状を考えると効率の良い検索エンジンが世の中に必要であるのがわかります。このように、「論理」によって「感性」を補完することでビジネスを実感しにくいけれども素晴らしい企業を取りこぼさないようにします。

チェックポイントで候補を絞り込む

候補が固まったらチェックポイントで投資対象をさらに検討します。チェックポイントは、定性と定量でそれぞれ3つずつあります。先程の感性と論理の評価軸に合わせて表にすると以下のようになります。

定性的なチェックポイントは、その企業が今後も好調な業績を上げていけるかを確認するためのものです。いわゆるテンバガー(株価が10倍以上になる銘柄)は、この3つをすべてクリアしていることが多いです。例えば、先程のファストリはSPA(製造小売)によるコスト優位に加え、柳井正氏という先見性のある経営者の存在が高い成長性を担保していました。ただ、3つすべてをクリアしていなくても株価は上がります。1項目につき300%ぐらいのつもりで考えるとイメージしやすいと思います。

定量的なチェックポイントは、その企業が現在の市場でどのように評価されているかを確認する指標です。それぞれの計算式は単純化すると以下のようになります。

- PER(株価収益率) 時価総額 ÷ 純利益

- PBR(株価純資産倍率) 時価総額 ÷ 純資産

- PSR(株価売上高倍率) 時価総額 ÷ 売上高

これらの指標の見方はセオリーがあるワケではありません。PERだと日経225の平均が15.5倍だからそれに比べて高い、PBRだと1倍割れは割安だ、というように相対的な評価に使われます。特にPSRは日本の投資家よりもアメリカの投資家が新興企業を評価する際に使う指標で、PSRが高い(売上に比べて時価総額が高い)ことをマイナスに評価するよりも「市場の期待が高い」と判断する場合もあります。業種や企業の成長段階によって評価の基準も変わりますので、今後取り上げる具体的なケースの中で使い方を説明します。

今回は「成長株投資の基本」を説明しました。成長株投資はインデックス投資と違って注意すべき点が沢山ありますので、また折を見て説明したいと思います。ではまた!