こんばんは、ヤギ仙人です。皆さんの新NISAでの積立投資は順調でしょうか? 当然、順調な方もそうでない方もいるかと思います。きょうはインデックス運用での積立投資のその先にある、金融資産の拡大をさらに加速させる方法をご紹介します。筆者がおススメする「ものぐさ投資」の第2の局面に入る重要なパートですので丁寧に説明します。

アクティブ運用に乗り出す転換点

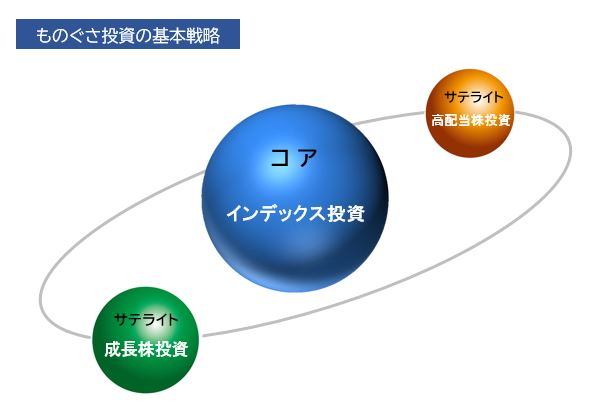

ものぐさ投資では、下の図のようにインデックス運用をコアとしつつ、サテライトとして成長株投資や高配当株投資というアクティブ運用を展開する「コア・サテライト戦略」を推奨しています。というのも、インデックス投資だけでも十分資産は増加するのですが、物足りなくなるからです。今回はアクティブ運用を始めるタイミングと方法のお話です。

まず、タイミングとしてはインデックス運用の積立投資で2,000万円の金融資産を作りましょう。2,000万円を作るイメージは以下の通りです。

- 毎月5万円 × 利回り5% × 20年間=2,037万円(NISA枠1,200万円使用)

- 毎月5万円 × 利回り10% × 15年間=2,008万円(NISA枠 900万円使用)

なぜ2,000万円が必要なのか? それは多少の失敗では揺るがない資産の厚みが必要だからです。利回り10%は高すぎない?という向きには、過去30年の先進国株式の平均利回りが10.7%と聞けば、それほど無理な設定でないことがおわかりいただけると思います。

2,000万円が用意できたら、以下の手順に従ってアクティブ運用を始めます。

- 2,000万円の金融資産のうち10%の200万円を運用資金にあてる

- 「成長株投資」や「高配当株投資」など運用スタイルを決定する

- 購入する株式は当面3銘柄までにする

運用スタイルについては、年齢が若いのであれば成長株投資に取り組むのが良いと思います。上手くいった時の資産の拡大スピードが速いのが何よりの魅力です。50代以降の方であれば、仕事を引退したあとのキャッシュフローも必要になるので高配当株投資が合っています。このように、アクティブ運用の運用スタイルはライフステージに合わせて選択するのが妥当です。

また、アクティブ運用をNISAの枠内でやるか枠外でやるかですが、箇条書きの所に付記していますがNISA枠にはまだ余裕がありますので枠内でやることも十分可能です。但し、購入できる商品が限られるので何を購入したいかで決めるのが良いと思います。

なぜ最初からやらないのか?

ここで「アクティブ運用が魅力的ならなぜ最初からやらないのか?」という疑問を持つ方がいると思います。その答えはズバリ「難しいから」です。車の運転に例えると、インデックス運用はオートマ、アクティブ運用はマニュアルです。アクティブ運用は、投資に必要なすべてのフェーズにおいて微妙な技術を要します。慣れていないと資産を減らしてしまうリスクが当然高くなります。

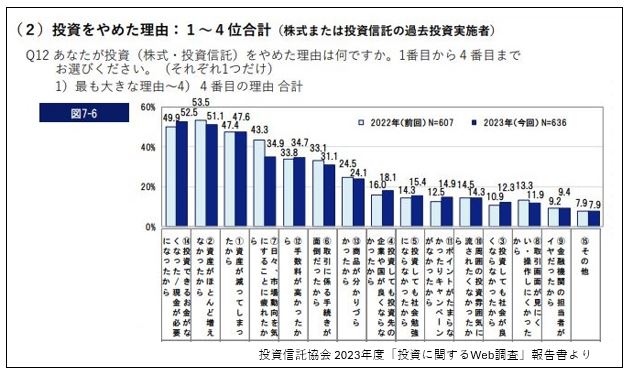

投資信託協会の2023年度の「投資に関するWeb調査」でも、投資をやめた理由として「投資できるお金がなくなった」「資産が減ってしまったから」という理由が上位にきています。

せっかく始めた投資をやめないためにも、リスクを限定することが大事になります。「運用資金を金融資産の10%にする」というのはそのためです。リスクを限定した上でやってみて、自分には合わないと思ったら元のインデックス運用に戻る勇気も大切です。

自分の得意な運用スタイルを見つける

成功している投資家は必ず「自分の得意な運用スタイル」というものを持っています。「コア・サテライト戦略」のサテライトは、得意な運用スタイルを見つけるためのお試しの意味もあるのです。もし、金融資産の10%を使ってアクティブ運用を行った結果、その運用スタイルが自分に合っていると確信できたら、さらに10%の運用資金を投下することも選択肢として持っておきましょう。

重要なのは、投資のための資金を枯らさないこと。そのためには、アクティブ運用を始めるタイミングでリスクを取り過ぎないことが最も大事になります。

今回は、アクティブ運用を始めるタイミングと方法のお話をしました。成長株投資や高配当株投資でどんな銘柄を選べばよいかはまた別の機会にお話しします。ではまた!