こんばんは、ヤギ仙人です。皆さんは「相場サイクル」という言葉をご存じでしょうか? なんとなく聞いたことはあるけれど詳しいことはよく知らない、という方がほとんどではないかと思います。でも、この考え方を知っておくと株式相場に対する理解が確実に深まります。さっそく説明しましょう。

相場サイクルとは何か?

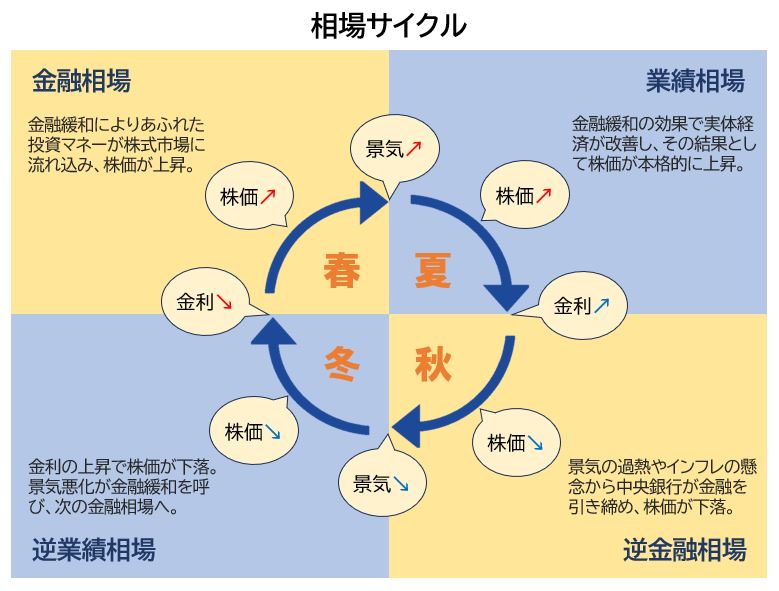

相場サイクルとは、「金融政策と景気循環が株式相場にどのように影響するかを説明する考え方」のことです。主に金融業界で株式相場が現在どのような局面にあるのかを考えるヒントとして使われてきました。いろいろな図解が存在しますが、個人的には下図のように四季に例えるとわかりやすいですね。

・金融相場

中央銀行が利下げなどの金融緩和を行うことで市場にお金が回り始めます。その一部が株式市場に流れ、株価が上がりやすくなります。最初に上がるのは景気敏感株や金利低下の影響を受ける業種です。季節に例えると草木が芽吹く「春」そのものです。

・業績相場

金融緩和の効果が出ることで実体経済が改善し、企業の業績が上がります。結果として株価が本格的に上昇する局面です。すべての株が恩恵を受けますが、景気拡大の影響や購買意欲の向上の影響を受ける業種が上がりやすい時期です。季節で言うとまさに「夏」です。

・逆金融相場

景気の拡大は続いているものの、景気の過熱やインフレの懸念から中央銀行が金融を引き締める局面です。株価は全般的に下落しやすいですが、特に景気敏感株への影響が顕著です。その反面、金利の上昇がメリットになる業種にはプラスに。季節に例えると「秋」です。

・逆業績相場

金融引き締めにより景気が後退し、企業の業績や消費が落ち込みます。株価は下落局面に入り、医薬品等のディフェンシブ株に資金が向かいます。全般的に株価は下落するので、長期投資家にとっては格好の仕込み時となります。季節に例えると寒さ厳しい「冬」になります。

相場ごとの注目セクター

実はこの相場サイクル、日本には当てはまりづらくなっています。なぜなら、長年のゼロ金利政策により景気をコントロールするほどの金融政策の幅がなくなっているからです。従って、相場サイクルは金融政策に十分な幅を持つ米国株式市場に当てはめざるをえません。

では、その米国は現在どの局面なのでしょうか? FRB(米準備制度理事会)は今年9月に4年半ぶりの利下げに踏み切った所ですから、米国株式市場は現在「金融相場」に入った段階と捉えるべきかと思います。それを踏まえて、相場ごとの注目セクターを見て行きましょう。

- 金融相場 ・景気敏感株 ⇒ 半導体、化学、非鉄金属

- ・金利低下 ⇒ 不動産、証券

- 業績相場 ・景気拡大 ⇒ 素材、機械

- ・購買意欲向上 ⇒ 小売

- 逆金融相場 ・金利上昇 ⇒ 銀行

- ・インフレ耐性 ⇒ エネルギー、資源関連

- 逆業績相場 ・ディフェンシブ⇒ 医薬品、生活必需品、公共事業

これは必ずしも米国株を買わなければいけないと言っているワケではありません。日米の株式市場は連動しているので、米国で特定のセクターに動きがあれば日本の株も上がります。気がかりなことがあるとすれば、米国がはっきりとした景気後退を経ていないことでしょうか。これを経ないと利下げがスローペースになる可能性があります。

自分の投資にどう生かすか?

まずは前章で分析したように、株式市場が現在どの局面にあるかを把握することが大事です。それ以降の対応は以下のように投資家の運用スタイルによって変わってきます。

- アクティブ運用 ・成長株投資 ⇒ 「金融相場」「業績相場」が買い時

- ・高配当株投資 ⇒ 「逆金融相場」「逆業績相場」が買い時

- インデックス運用 ⇒ 相場を気にせず淡々と積立を続ける

アクティブ運用の中でも成長株投資は、キャピタルゲイン狙いですから株価の上昇局面である「金融相場」「業績相場」が買い時となります。逆に高配当株投資は、インカムゲイン狙いとなるので株価が下落する「逆金融相場」「逆業績相場」の方が配当利回りが高い株を買うことが出来ます。そして、インデックス運用は相場サイクルなど気にせず淡々と積立を続ける、という結論になります。

今回は「相場サイクル」について説明しました。理論上は正しく、金融業界の長年の経験に裏打ちされた考え方ではありますが、現代の投資はそれ以外の変数が多くなってしまい、きちんとワークしづらくなってきています。ただ、物事のベースとなる考え方ですから、覚えておくことで次の局面を予想するのに役立つのではないかと思います。ではまた!