こんばんは、ヤギ仙人です。米国株の調整の流れの中で突如現れた中国のハイテク株7社からなる「セブン・タイタンズ」。まるで米国の「マグニフィセント・セブン」に取って代わるような扱いですが、果たしてどれほどのものなのか? 「セブン・タイタンズ」が本物の巨人なのか検証しました。

「セブン・タイタンズ」の登場

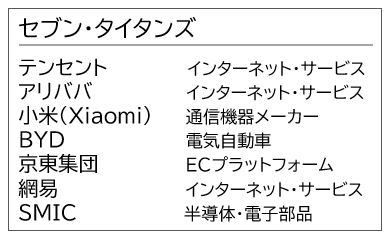

「セブン・タイタンズ」とは、左の表のようにテンセントやアリババ、BYDなど時価総額の大きい中国の主力ハイテク7社のこと(並びは時価総額順)。今年2月、フランスに本社を置く欧州最大級の金融サービスグループ「ソシエテ・ジェネラル」が名付けました。

その「セブン・タイタンズ」が初めて日本の大手メディアに取り上げられたのは、3月14日の日経新聞のこの記事でした。

<日経新聞> 中国株「セブン・タイタンズ」、AIで評価一転 米M7を圧倒(3月14日)

記事によると、中国製の生成AI・DeepSeekの登場により中国の技術力に対する評価が一転。「セブン・タイタンズ」を中心とする中国株の強気相場が始まっている、と書かれています。

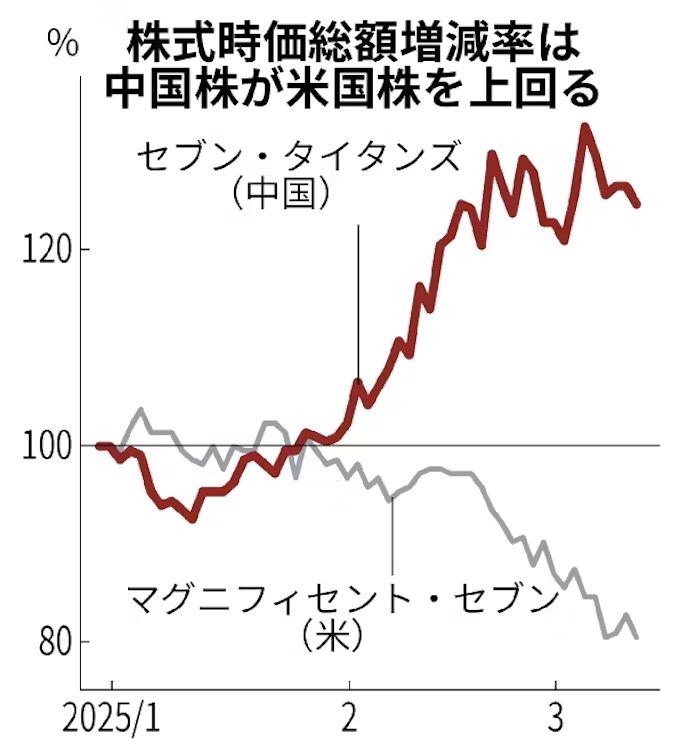

確かに記事の中のグラフを見ると、1月27日の「DeepSeekショック」を境にセブン・タイタンズが上昇し、マグニフィセント・セブンが下落しています。3月10日には、マグニフィセント・セブンだけで1日に100兆円を超える時価総額を失うほどでした。

これまでのところ、記事にある通り米中の主力ハイテク株の評価が見事に逆転しているように見えます。しかし、この情報を簡単に鵜呑みにしてしまって良いのでしょうか?

この流れは続くのか?

記事が書かれた3月中旬以降のNASDAQ総合と香港ハンセン指数をグラフに足してみると、記事の中のグラフとは少し雰囲気が違います。香港ハンセン指数の勢いは若干落ち着いているように見えます。あくまで「調整中の米国株の避難先」という意味合いが強いのではないかと思います。

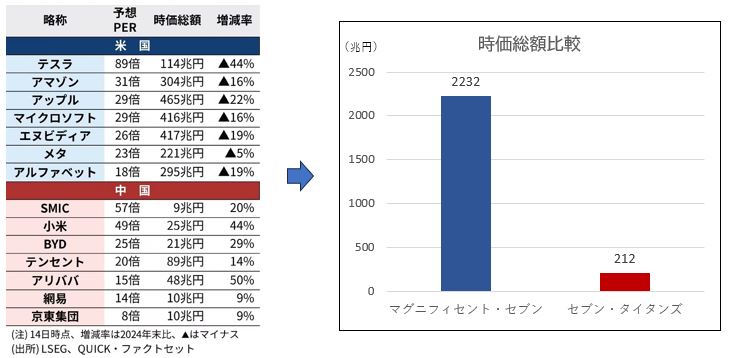

米国のマグニフィセント・セブンと中国のセブン・タイタンズの3月14日時点での時価総額を比較すると以下のようになります。

同列に論じられていますがセブン・タイタンズは現状1/10以下の規模でしかありません。これはマグニフィセント・セブンが米国市場以外にも全世界でビジネスを展開しているのに対し、セブン・タイタンズがほぼ中国市場しか相手にしていないことが原因です。

以上を考えると、セブン・タイタンズは言われているほど巨人ではなく、現状の流れがそのままかどうかは不透明であると考えられます。

今後の投資にどう活かすか?

では、今後の投資にどう活用すればいいでしょうか?それは都合のいいパッケージ化に騙されず、個別銘柄を選択して投資するということだと思います。ここからは自己責任でお願いしますが、個人的にはエヌビディアとBYDを選択すべきだと判断しています。

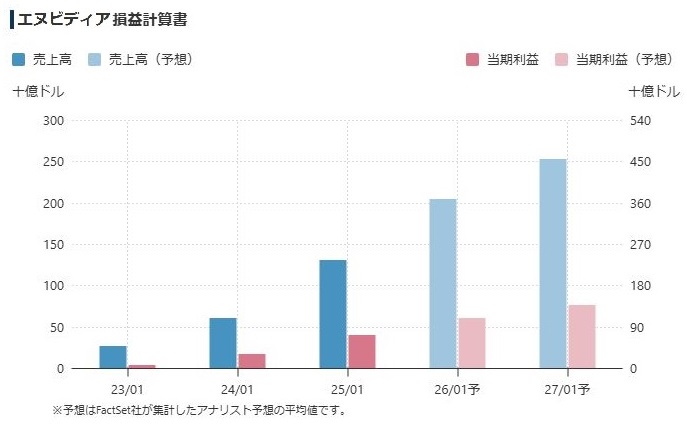

エヌビディアはマグニフィセント・セブンの代表格として売り叩かれ、チャート的にはデッドクロスを形成してまったく良いところが見当たらないように見えます。しかし、下のグラフの通り2026年1月期以降も着実に売上・利益が伸長することが予想されています。

その理由が日経新聞「NVIDIAの成長戦略」にもある通り、戦略ジャンルを出資や提携により囲い込んでいること。その戦略ジャンルとは、「AIインフラ」「デジタルツイン」「業界横断型のAIアプリケーション」「ネットワーキング技術」「量子計算」「ロボット」の6つです。

現状、エヌビディアを凌駕する高性能半導体の開発に成功した企業が出現していないことも考え合わせると、いずれ見直し買いが入る可能性が高いと考えています。

続いて、BYDです。2024年の全世界の自動車販売台数でも6位にランクインし、前年比41.4%と驚異的な伸びを示しています。しかも、販売している車種は電気自動車(EV)とプラグインハイブリット車(PHEV)の2種類のみ。まさに「伸びしろ」しかありません。元々電池メーカーで自社製のバッテリーを安価に調達出来るため、価格競争力もあります。トランプ関税対策も売値を下げれば問題ありません。

好調な業績を反映して、年明け以降株価も上昇傾向が続いています。心配な点があるとすれば、ウォーレン・バフェット氏が持ち株を売却していること。それも今後の展開を考えれば買いチャンスになる可能性もあります。

現状、BYDの海外売上は10%程度であり、これから海外展開を積極化すれば売上・利益ともにさらなる伸長が期待できると予想します。

今回は「セブン・タイタンズは本当に巨人なのか?」を検証しました。今後、アメリカと中国は様々なフェーズでぶつかり合い、それが市場のダイナミズムを生み出していくでしょう。興味深いトピックスがあれば取り上げたいと思います。ではまた!