こんばんは、ヤギ仙人です🐐。SNSを見ていると「1億円の資産を作ってFIREする」という話をよく目にします。景気のいい話ですが、1億円の価値も随分変わって来ています。果たして1億円で本当にFIRE出来るのか、検証してみました。

「1億円」の価値はここ10年で変化した

昔は1億円といえば本当に「大金」でした。

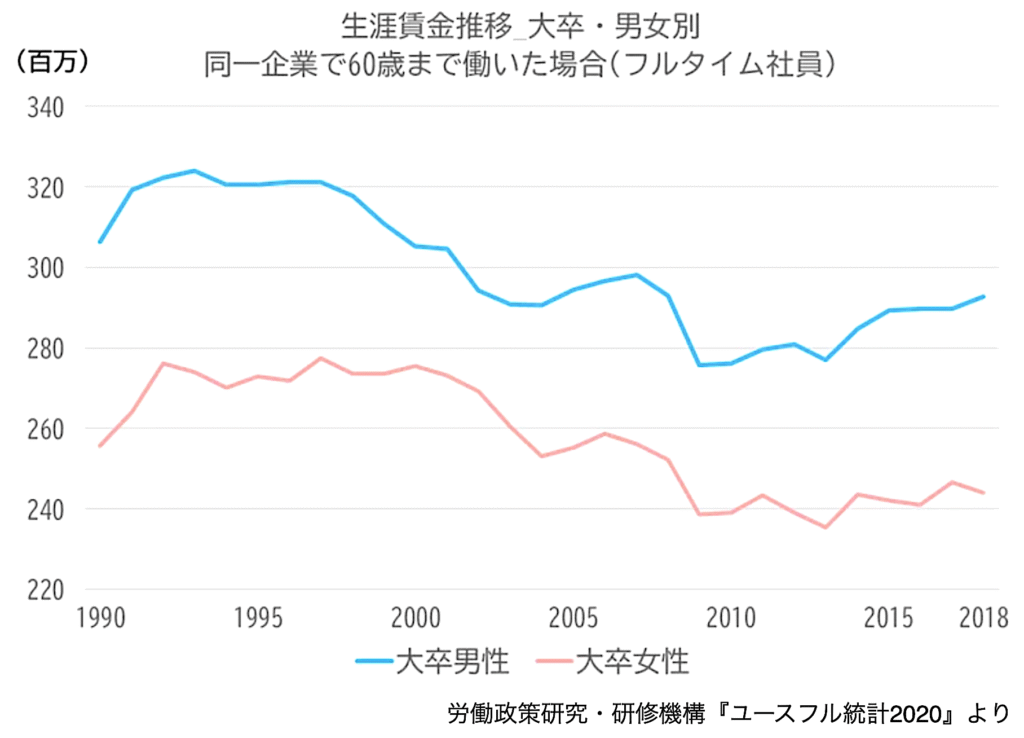

大学卒の男性サラリーマンの生涯賃金が3億円前後で推移する中で、1億円の資産を作ることは至難のワザだったのです。1億円の資産を持つ家庭は文字通り「お金持ち」として扱われ、裕福な家庭として将来の不安などないと思われていました。

2017年頃に暗号資産で億単位の含み益を得る人が増えると「億り人」という言葉が流行りました。1億円はまるで資産運用のゴールのように扱われ、このあたりからFIREするための資産の基準になったように感じます。

その後、日本でもインフレが進んで貨幣の価値は徐々に下がりました。逆に不動産価格は上昇を続け、今や東京23区で1億円未満の新築家族向けマンションは探すのが難しい、と言われるほどになりました。

ここ10年で1億円の価値がかなり低下したように感じるのは私だけではないと思います。

果たして1億円で本当にFIRE出来るのか?

そんな状況の中、1億円の資産でFIREすることは可能なのでしょうか? 資産から生活費を拠出する方法は大きく分けて以下の2種類です(高度なテクニックを駆使する複雑な方法は除外します)。

❶ 毎年4%ずつ資産を取り崩す方法

❷ 資産から配当・分配金を得る方法

❶ 毎年4%ずつ資産を取り崩す方法

毎年4%ずつ生活費として資産を取り崩す方法、いわゆる「4%ルール」ですね。気をつけなければならないのが、例えばインデックスファンドを取り崩す際にはキャピタルゲインに対して20.315%の源泉分離課税がかかること。1億円の4%である400万円を取り崩しても丸々は使えません。例えば、インデックスファンドが元本の2倍に増えていた場合は、

<400万円を取り崩すケース>

・400万円のうち200万円がキャピタルゲイン

・源泉分離課税は、200万円×20.315%=40万6,300円

従って、400万円を取り崩しても使えるお金は359万3,700円になってしまいます。

❷ 資産から配当・分配金を得る方法

こちらは、いわゆる高配当株投資ですね。高配当株投資の場合、平均利回りは5%程度が精一杯です。配当・分配金にも20.315%の源泉分離課税がかかりますので、500万円の税額は101万5,750円。つまり、生活費として使えるお金は398万4,250円となり、こちらも400万円を割り込んでしまう計算になります。

どちらの方法でも1億円の資産から拠出できるのは400万円未満。これでは、単身者の田舎暮らしでもない限りフルFIREすることは難しいのではないかと思います。

どんな打開策があるのか?

では、どんな打開策があるのか? 2つの方向性で考えてみます。

まずは、フルFIREにこだわるなら幾ら必要かという方向性です。生活費を拠出する2つの方法の計算は上に挙げていますので、そこから割り出すことが出来ます。例えば、資産を2億円と設定した場合の生活費は以下のようになります。

<資産が2億円の場合>

❶ 毎年4%ずつ資産を取り崩す方法 使える生活費⇨718万7,400円

❷ 資産から配当・分配金を得る方法 使える生活費⇨796万8,500円

このレベルであれば、贅沢さえしなければ家族で生活することは十分可能ではないかと思います。フルFIREするなら2億円前後の資産が必要ということになります。

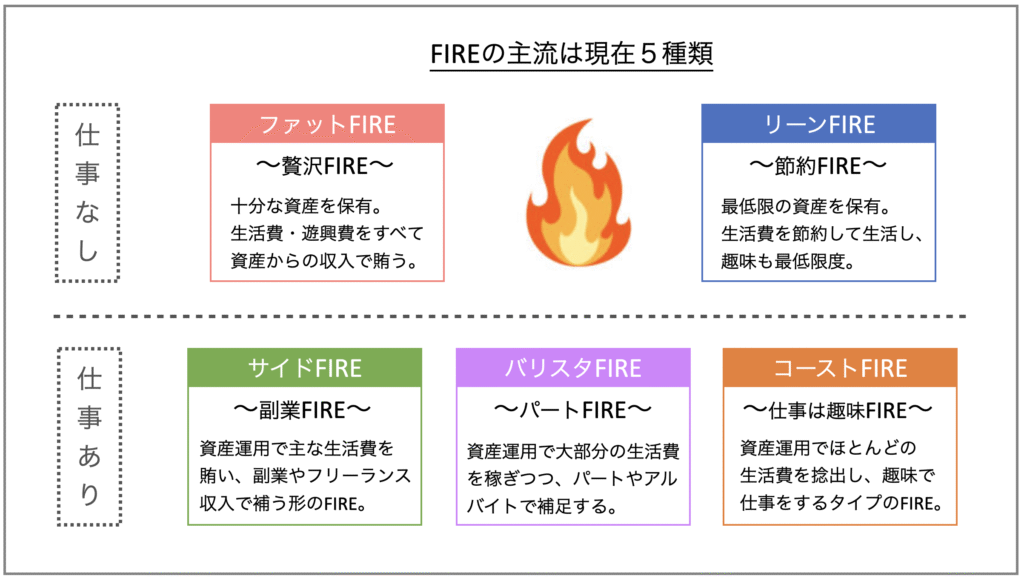

次に、フルFIREにこだわらない場合です。これについては、以前FIREの様々な形について取り上げた時の図が役に立ちます。

下の段の3つはすべて仕事を続けるFIREの形です。右に行くほど仕事への依存度が低くなります。1億円の資産から拠出できる金額は400万円弱ですので、自分の目指す生活レベルに合わせてFIREのスタイルを決めていただければと思います。

今回は「1億円はFIREするに足る資産か?」を検証してみました。やはり、「かなり足りない」というのが結論のようですね。ではまた!

🩷↓ブログが面白かったらポチッとしてもらえると嬉しいです。

にほんブログ村