こんばんは、ヤギ仙人です🐐。皆さんはキャピタルゲインとインカムゲインを正しく理解していますか? 実は先日、投資の勉強会でちょっと驚くことがありましたので、おさらいの意味を込めて両者の違いを説明します。

意外とごっちゃになる2つの収益

きっかけはある投資の勉強会での1コマでした。お父様が長期入院して介護のために仕事にも就けない方がいたのですが、その方が値上がり益重視の商品ばかり買っていたのです。

状況を冷静に考えれば、今の生活に必要なのは配当収入や家賃収入など定期的に安定した収益が見込める商品のはず。でも、そういう商品にはあまり興味がないようでした。危うくアドバイスしかけましたが、投資はあくまで自己責任。本人が良いと思って買っている物にケチをつける訳にも行きません。

このように具体的な商品を目の前にすると、人間は以外と投資の基本的な知識を忘れてしまうのです。

① キャピタルゲイン

キャピタルゲインとは、株式や債券、不動産などの資産を売却することによって得られる値上がり益のこと。買値と売値の差益のことで、売値が下回れば損をすることもあります(キャピタルロス)。

② インカムゲイン

インカムゲインとは、株式の配当金、債券の利子、不動産の家賃など、資産を保有している間に継続的に得られる収益のこと。変動が少なく、長期に保有することで安定した収入源になります。

それぞれどんなメリット・デメリットがあり、どんな人に向いているのかを見ていきましょう。

メリット・デメリット/どんな人に向いているか?

| キャピタルゲイン | インカムゲイン | |

|---|---|---|

| メリット | ・短期で大きな利益を得られる可能性 | ・手堅く安定した収益を得られる |

| デメリット | ・損失を被る可能性がある | ・短期で大きな利益は得られない |

表にしてみるとわかりますが、両者は対照的な性格を持っています。キャピタルゲインがハイリスク・ハイリターン、インカムゲインがローリスク・ローリターンと言い換えることも出来ますね。

| キャピタルゲイン | インカムゲイン |

|---|---|

| ・若年層 | ・高齢層 |

| ・リスク許容度が高い人 | ・リスク許容度が低い人 |

| ・当面の収入より将来の利益優先 | ・将来の利益より当面の収入優先 |

若年層ほどリスクをとってキャピタルゲインを追求できるのに対し、高齢層は資産を増やすことより安定した収入を求めた方が合理的、というイメージです。ちなみに「リスク許容度」とは、投資でどれだけ元本割れに耐えられるかの度合いです。当然ながら、若年層の方がやり直すチャンスが多くリスク許容度は高いですよね。

先程も言いましたが、具体的な投資商品を目の前にすると人間は冷静さを欠いてしまうので、慣れない内は「この商品はキャピタルゲイン狙いか、インカムゲイン狙いか」を確認する習慣をつけた方がよいと思います。

正直どっちが儲かるか?

最後に「正直どっちが儲かるか?」ですが、一般的にはキャピタルゲインを狙った方が得られる利益は大きいと考えられています。その理由は以下の2点です。

❶ キャピタルゲインの方がハイリスク・ハイリターンだから

❷ インカムゲインは配当や利息が出た段階で税金が引かれるから

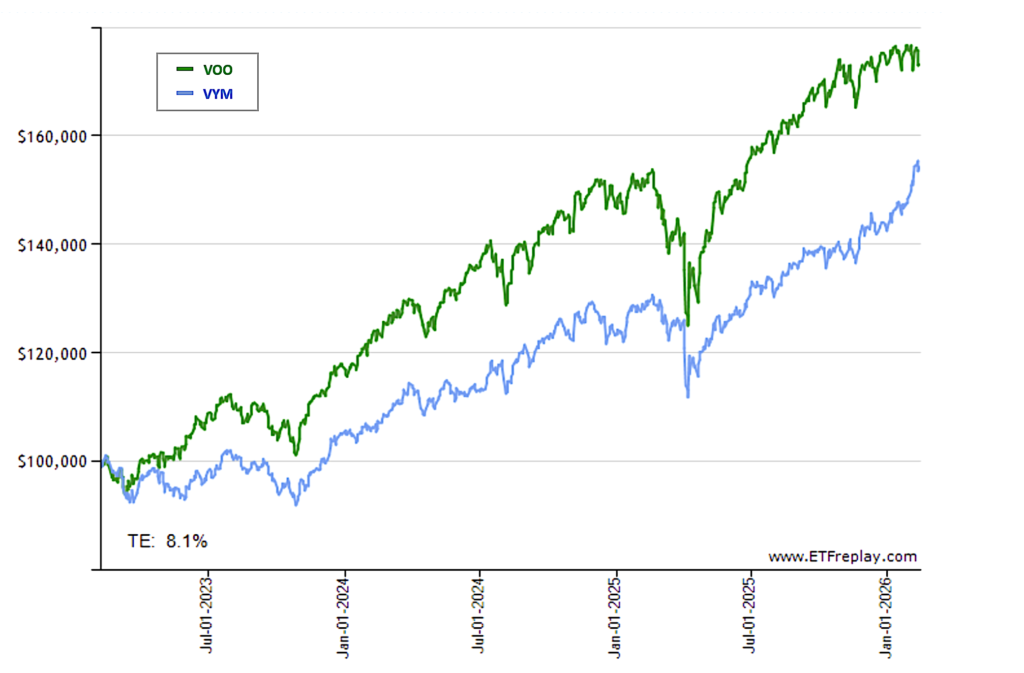

具体的な事例として、キャピタルゲイン型とインカムゲイン型の米国ETFをトータルリターンで比較してみましょう。キャピタルゲイン型はVOO(バンガード・S&P500 ETF)、インカムゲイン型はVYM(バンガード・米国高配当株式ETF)です。トータルリターンとは、キャピタルゲインとインカムゲインを合わせたリターンのことです。

直近3年のトータルリターンでみると、やはりVOOの方がリターンは高くなりますね。その反面、昨年3月のトランプ関税ショック時のグラフの勾配を見ると、インカムゲイン型のVYMの方が下落耐性があることがわかります。これらの特性を考慮して、年齢の若い投資初心者はまずはインデックス投資でキャピタルゲインを狙うのがセオリーと言われているのです。

今回はキャピタルゲインとインカムゲインについて掘り下げてみました。ではまた!

🩷↓ブログが面白かったらポチッとしてもらえると嬉しいです。

にほんブログ村