こんばんは、ヤギ仙人です🐐。先日、同じタイミングでFIREした友人と話していて意見が一致したことがあります。それは「FIRE後のNISAって結構困るよね」ということ。仕組みとしては優れていますがFIRE後には意外と使いにくいのです。では、どのように活用するのがよいのでしょうか?

FIRE後にNISAが使いにくい理由

FIRE後にNISAが使いにくい理由は、NISAが資産形成期に適した制度だからです。

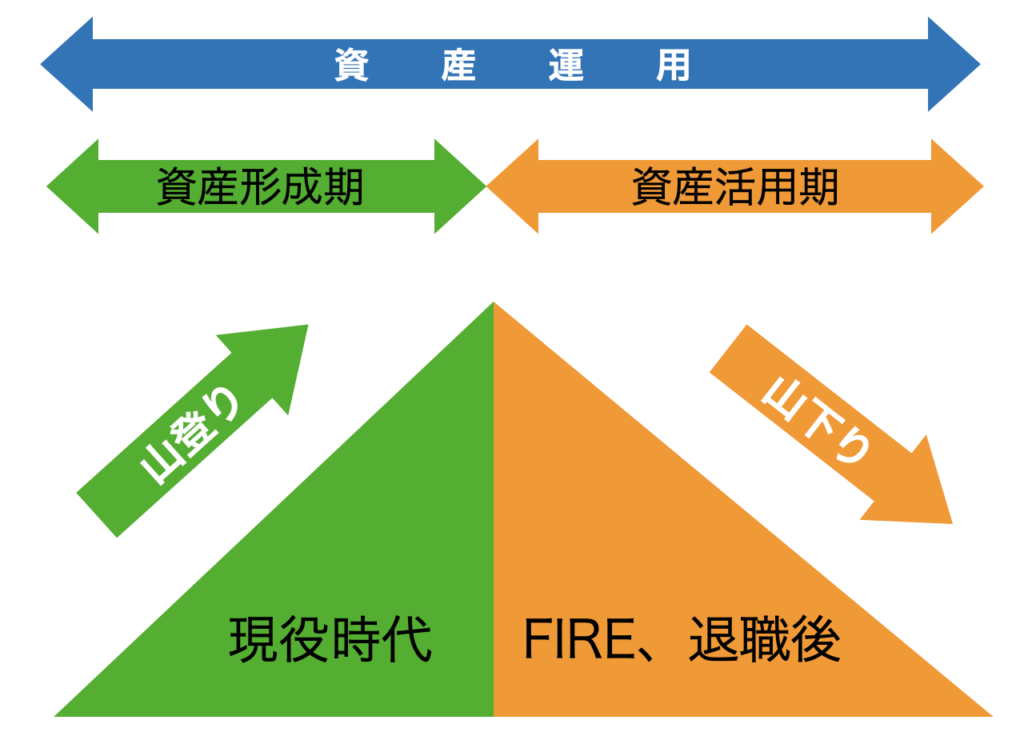

資産運用は大きく2つの期間に分けられます。それは「資産形成期」と「資産活用期」です。資産形成期は積立と運用で資産を作る時代、資産活用期は作った資産で生計を立てる時代です。NISAは元々、貯蓄から投資へ資金を向かわせ、将来の資産を効率的に準備する手助けをするのが目的ですから、月毎の積立など現役世代が使うことを想定して設計されています。

現役時代は定期的な収入がありますが、FIREや定年退職すると定収入がなくなります。定収入がないと月々決まった金額を積み立てるのが難しくなり、NISAとの付き合い方もこれまでと変えなければならなくなるのです。

FIREや定年退職後のNISAとの付き合い方

では、FIREした後や定年退職後にNISAはどのように活用すべきなのでしょうか? 大きく分けて以下の2つの方向性になると思います。いずれにせよ、ポイントは非課税メリットをどう活かすかです。

❶ インカムゲイン狙いで活用する

❷ キャピタルゲイン狙いで活用する

❶ インカムゲイン狙いで活用する

株式の配当や投資信託の分配金などのインカムゲイン狙いでNISAを活用する方法です。定収入がない状態では、配当や分配金が生命線になりますので理にかなった活用法と言えます。購入する株式や投資信託は高配当を基準に選択します。配当や分配金にかかる20.315%の源泉分離課税が非課税になるのが最大のメリットです。

❷ キャピタルゲイン狙いで活用する

定収入がない状態でも株式や投資信託の成長からの利益を狙ってNISAを活用する方法です。他に取り崩す資産が十分あり、NISAはあくまでプラスαとして運用できる場合の戦略と言えます。定期的な積立をするのではなく、お金がある時に自分のタイミングで買付をします。当然、キャピタルゲインに掛かる源泉分離課税は非課税になります。

やはりNISAは積立投資をしてこそ活きる仕組みなので、定収入がないと活用の仕方が限られるというのが正直な感想です。政府や金融庁もこの状況をわかっていて、対象商品の拡充で毎月分配型投資信託が話題に上るのもこれが理由なのです。

まったく参考にならない筆者のNISA活用法

最後に以前にもご紹介したまったく参考にならない筆者のNISA活用法を。実はコレ、NISAの制度が改訂された2024年から実施しているやり方です。

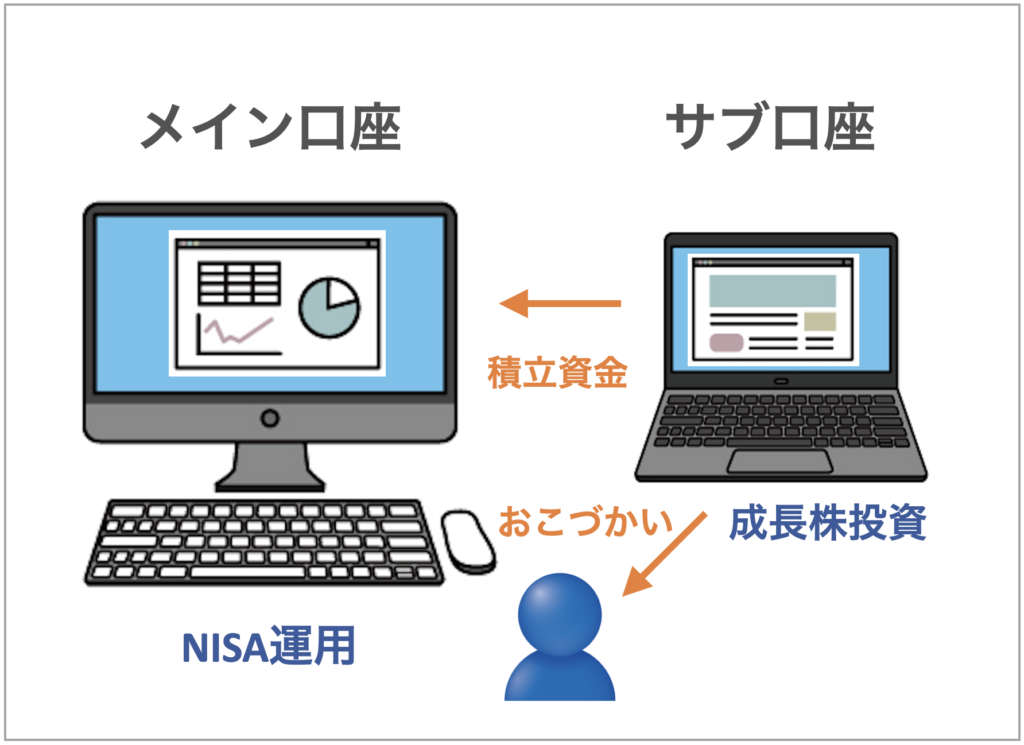

NISAを運用しているメイン口座とは別にサブ口座を作り、6000万円の資金を投入して成長株投資を行います。そのサブ口座の資産を毎年5%ずつ取り崩し、自分と奥さんのNISA口座の積立資金と自分のおこづかいにしたのです。6000万円の5%は300万円ですから12か月で割ると25万円。これを2つの口座の積立資金で20万円、おこづかいの5万円に分けて2年間運用してみました。

要するに給料から毎月20万円もの積立資金を拠出するのが何だかアホらしくなってしまったんですね。と同時に「資産の取り崩しを5%で実験してみよう」という狙いもありました。自分としては、NISA口座の資産が積み上がれば最悪サブ口座はゼロになってもいいや、と思っていました。

2年間運用してみると•••、サブ口座の資産は10%以上増えていました。そうなると5%取り崩すと、当初想定した300万円以上の金額になります。NISAの積立資金は増やすつもりはないので、増えた分はどうしたのか? はい、皆様のご想像の通り自分のおこづかいにしました。でもコレ、奥さんには言ってないので内緒にしといて下さい(笑)。

今回はFIRE後にNISA口座をどう活用するかについてお話ししました。ではまた!

🩷↓ブログが面白かったらポチッとしてもらえると嬉しいです。

にほんブログ村