こんばんは、ヤギ仙人です🐐。先日、国会で「NISA貧乏」という言葉が取り上げられました。「NISA貧乏」とは、月々の積立額を増やしすぎて生活が苦しい状態のことだそうです。筆者はこの言葉にとても違和感を覚えました。その違和感の理由について説明します。

「NISA貧乏」は国会でどのように取り上げられたのか?

<テレ朝NEWS> 片山財務大臣も「ショック」当事者に聞く「NISA貧乏」はなぜ生まれる?(3月15日)

「NISA貧乏」が国会で取り上げられたのは、3月10日の衆院財務金融委員会において国民民主党の田中健議員から片山財務大臣へのこんな質疑においてでした。

田中議員「NISA貧乏という言葉、お聞きになったことはありますでしょうか? 20代は投資額をすごく増やしているんですけど、消費は伸び悩んでいるそうです。漠然とした将来不安を抱えて20代、30代以下は75%が『公的年金には期待していない』。(中略)20代は投資も必要ですが、自分への投資、また様々な活動、いろいろなことをする大事な時期です。現状について、(片山)大臣の認識を教えて下さい。」

片山大臣「(田中)委員のご質問を受けまして、記事を見まして、これはちょっとショックを受けたところです。まさにこういったこともあるので、ライフプランニングをきちっと正しく公平な目で見て、客観的に『いいな』というものを受けていただくことが非常に重要です。そして、分散投資で投資を始めるということは、とにかく仕事を始めた時から非常に有用ではないか。」

こういうことが取り上げられること自体は今後の制度を考える上で大変重要だと思います。ただ、はっきり言ってしまうと「NISA貧乏」とNISAの制度とは何の関係もありません。つまり、制度に問題があるからこのような現象が起きているワケではないということです。では、何故こんなことになっているのでしょうか?

「NISA貧乏」が起こる背景

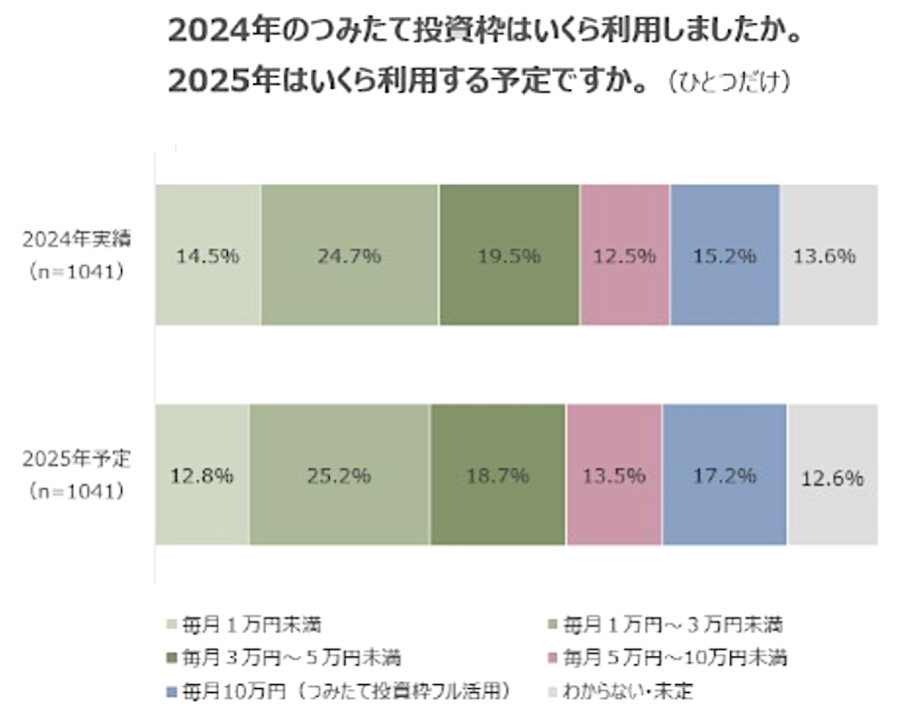

NISA貧乏が起こる背景その①は「NISAの月々の積立額が年々増加傾向にあること」です。

これはQUICK資産運用研究所が昨年10月に実施した「個人の資産形成に関する意識調査」からのグラフです。2024年に比べて2025年の方が全体として月々の積立額が増えていることがわかります。このうち最も増えたのが「毎月10万円(つみたて投資枠フル活用)」で2.0ポイント増です。好調な市場の影響でNISAの積立額は増加傾向にあることがわかります。

実質賃金が上がらないのに積立額を増やせばどうなるかは子供でもわかる話です。ただ、そうせざるを得ない理由が背景その②です。

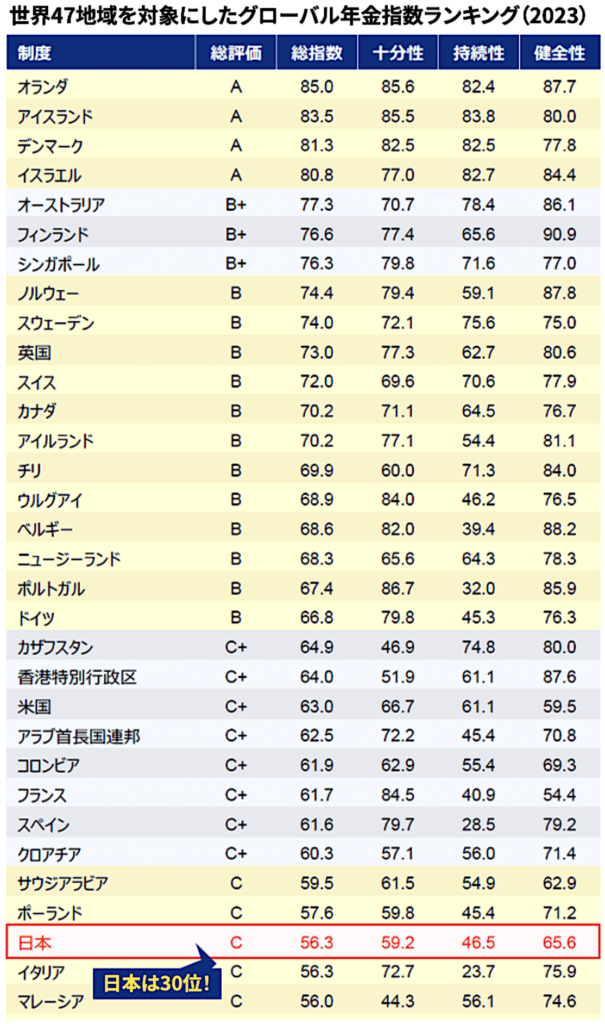

これは米国のコンサルティング会社マーサーと投資専門家の団体CFA協会が発表した「グローバル年金指数ランキング(2023)」です。世界47か国の年金を「十分性」「持続性」「健全性」の3つの基準で評価したものです。日本の順位は47か国中なんと30位。先進国の中でも順位が低い結果となっており、制度面で不安が残ることがランキングから読み取れます。3つの基準の中では特に「持続性」の評価が低く、国民の平均年齢が上がる一方で急速な少子化が進んでいることが不安視されているようです。

背景だけで考えると、日本の20代、30代が「年金だけに頼れない」とNISAの積立額を増やしてしまうのも無理からぬことのように思います。

違和感の正体は何なのか?

では、筆者が感じた違和感は一体どこから来るものなのでしょうか? それは以下の投資の大原則とのズレなのではないかと思います。

「将来の資産にいくら投資し、現在の自分にいくら投資するかは全て自己責任」

もう少しわかりやすく言うと、投資とは「お金を生み出すもの」に自分の資金を投下する行為です。20〜30代の若年層の場合、「将来の資産」だけでなく「現在の自分」も給与というインカムを生み出すものです。資格を取ったり、ジムに通ったりと自分に投資することで「稼ぐ力」を強化することが可能なのです。

そして、「自己責任」とはすべて自分に返ってくるということです。漫画「カイジ」の言葉を待つまでもなく、何にいくら資金を配分してその結果どうなろうと全ては投資家自身が受け容れるしかありません。「NISA貧乏」を嘆くなら、単に積立額を減らせばいいだけのこと。この言葉自体が他責思考の現れとしか思えません。

こういう発想の人間は投資で失敗する確率が高くなります。なぜなら、失敗の原因は自分以外にあるので失敗から学べないからです。投資教育を充実させるなら、まずこの「自己責任原則」を徹底的に叩き込むべきだと筆者は思います。

今回は「NISA貧乏」に潜む違和感の正体について説明しました。ではまた!

🩷↓ブログが面白かったらポチッとしてもらえると嬉しいです。

にほんブログ村