こんばんは、ヤギ仙人です🐐。資産の取り崩しの代表的な方法である「4%ルール」。果たして、そんなに簡単に取り崩せるのでしょうか? 議論が分かれています。今回はFIREしてわかった無理のない資産の取り崩し方についてのお話です。

「取り崩し派」対「配当重視派」の戦い!?

先日、あるFIRE仲間と池袋でサシ飲みしました。相手は会社時代の同期で同じタイミングで会社を辞めたA君です。A君はこのブログにも何度か登場した投資家で、定期的に近況報告をし合っています。というのも、FIRE後の資産活用の考え方が180度違うからです。

A君は典型的な「取り崩し派」。それに対するこちらは「配当重視派」。筆者はリタイア後の資産の取り崩しの王道である「4%ルール」にどうしても違和感があります。というのも、取り崩しには心理的抵抗が伴うため、机上で計算するほど上手くいかないと思うからです。同じ4%でも配当でもらった方が資産が減らない、というのが筆者の考えです。

そんなワケでA君とは定期的に飲みに行っているのですが、その飲みの席でA君が恐ろしいことを言い出しました。それは「今まで通り普通に生活しているのに、資産が全然減らないんだよ」ということ。仕事はしていないので収入はありません。当然、株や投資信託を取り崩しているのですが、心理的抵抗も感じていないと言います。

一体、何が起きているのでしょうか?

結果として無理のない「資産の取り崩し戦略」とは?

第1のきっかけは、勤めていた会社の持ち株の売却ミスでした。なんと株数を一桁間違えて売却してしまったのだそうです。金額でいうと現役時代の年収ぐらいの額でした。これにより、元々高かったポートフォリオのキャッシュポジション(現金比率)は一層高くなりました。元来保守的な投資家であるA君は「これはこれで安心感あるな」と思ったそうです。

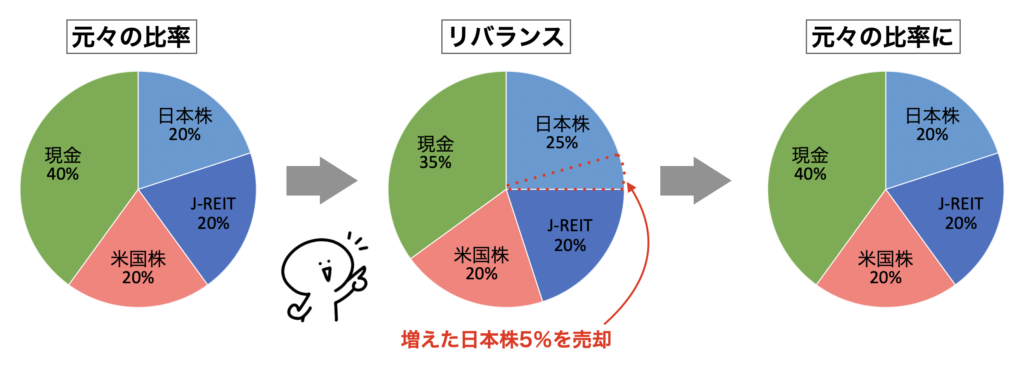

第2のきっかけは、リバランスでした。株式や投資信託と現金の割合を元々の比率を変えないように調整したのです。図解にすると以下のようなイメージです。

生活費で現金が減った分をその間に増えた資産を売却してリバランスするだけです。通常、リバランスは年に1回とか半年に1回という頻度で行いますが、今回のケースでは2か月に1回程度と少し頻繁にしたそうです。結果として以下のような効果がありました。

⚫︎ 現金比率が高いから生活費として使っても減った感じがしない

⚫︎ あくまで「リバランス」なので「取り崩す」という意識が希薄

⚫︎ 株価が好調な時期だったため金融資産全体としてはむしろ増えた

感じ方の違いと言ってしまえばそれまでですが、FIRE後には理想的なストレスのない取り崩しが実現できているような気がしました。

どんな時でも有効かは今後の検証が必要

この方法がどんな時でも有効な方法かどうかは、もう少し時間をかけた検証が必要だと思います。個人的に気になる点としては、

❶ ある程度以上の資産が必要なこと

A君の金融資産が全体で2億円規模とそれなりに大きかったために、これだけキャッシュポジションを増やしても資産が減らなかった可能性があります。資産がもっと少ない場合にも有効かどうかはこれから検証すべき課題です。

❷ 市況の悪い時に有効かどうかは不明

株価が好調な時期だったから成立した可能性ももちろんあります。今後、株式のパフォーマンスが不調な時にどうなのか?どんなポートフォリオなら株価が不調な時にも成立するのか?検証する必要があります。

ただ、いずれにせよある程度以上の金融資産があれば、それほど神経質にならなくても生活費には困らない可能性が出てきました。この問題は時間をかけて様々な状況で検証していく予定です。というワケで筆者とA君のサシ飲みはまだ続きそうです😆。

今回はFIRE後の無理のない資産の取り崩し戦略についてお話ししました。ではまた!

🩷↓ブログが面白かったらポチッとしてもらえると嬉しいです。

にほんブログ村