こんばんは、ヤギ仙人です🐐。日経平均株価は先日ついに終値で6万円を超えました。ここ半年の騰落率でも日本株はトップを独走。何故いま日本株が買われるのでしょうか?その理由を探りました。

長いトンネルを抜けて新たなステージへ

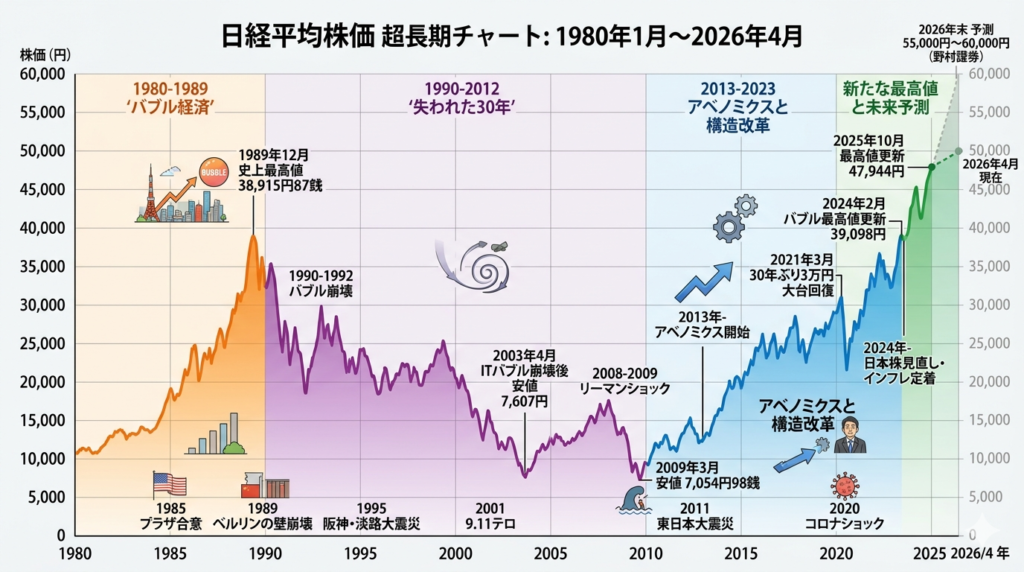

かつては「失われた30年」と言われ、1990年代から2010年代までデフレと低成長に苦しんできた日本経済。2020年代になると世界的なインフレの影響によりデフレを脱却。2024年2月には、日経平均がバブル期の最高値(38,915円87銭)を34年ぶりに更新しました。2025年からは騰勢を強め、先日の6万円台突入と日本株は新たなステージに入った感があります。

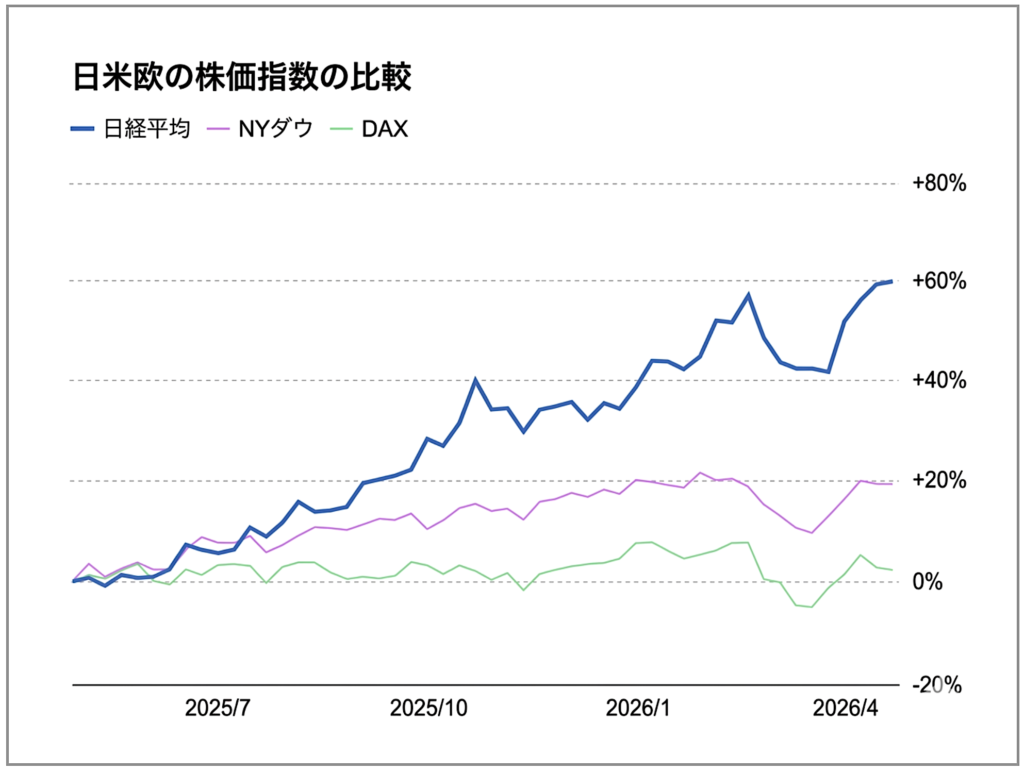

日米欧の株価指数を直近1年で比べてみても、日経平均のリターンはNYダウの約3倍、ドイツのDAXの10倍以上と日経平均のリターンだけが飛び抜けて良いことが一目でわかります。

何故いま日本株はここまで買われているんでしょうか?3つの視点でその理由を探りました。

複合的な要素が1つにまとまり「日本買い」に

その視点とは、「国際分散投資」「国内情勢」「企業業績」の3つです。

👉 米国株の割高感とトランプ政権への懸念

一昨年まで順調に上昇していた米国株。しかし、さすがに上がりすぎました。2026年4月現在のPERはダウ平均が23.7倍。日経平均が20.6倍ですから、これだけ上がっても日本株の方が割安なのです。それに加えて、2025年1月のトランプ大統領就任。いきなりの関税ショックで機関投資家は米国以外の資産配分先を探していたのです。

👉 地政学的リスク回避で中国から日本へ

米中対立や台湾問題など地政学的リスクにより、中国への投資を再検討する投資家が増えていました。さらに中国は不動産バブル崩壊に伴う深刻な不況で経済もボロボロ。機関投資家のアジアへ向かう資金は中国から日本へ割り振られました。ちょうど「失われた30年」の時とは資金の流れが逆になった形です。

👉 東証主導の市場改革の結実

東京証券取引所は2023年3月「資本コストや株価を意識した経営の実現に向けた対応」の方針を打ち出しました。欧米に比べて内向きな日本企業の体質を改め、株主や株価を意識した企業統治の実現を企図した市場改革です。東証の地道な努力により改革は着実に進み、今や日本株は外国人投資家から見て投資しやすい対象になったのです。

👉 高市内閣誕生と衆院選大勝

2025年10月、高市早苗内閣が誕生しました。安倍元首相の経済政策を継承する内閣として、投資家から歓迎されました。高い支持率を背景に自民党は今年2月の衆院選に大勝。海外の機関投資家は政策が実行されやすくなるため、政権与党の議席増を評価します。選挙翌日の日経平均は急上昇。日本株はさらに取り組みやすくなりました。

👉「デフレ・マインド」からの脱却

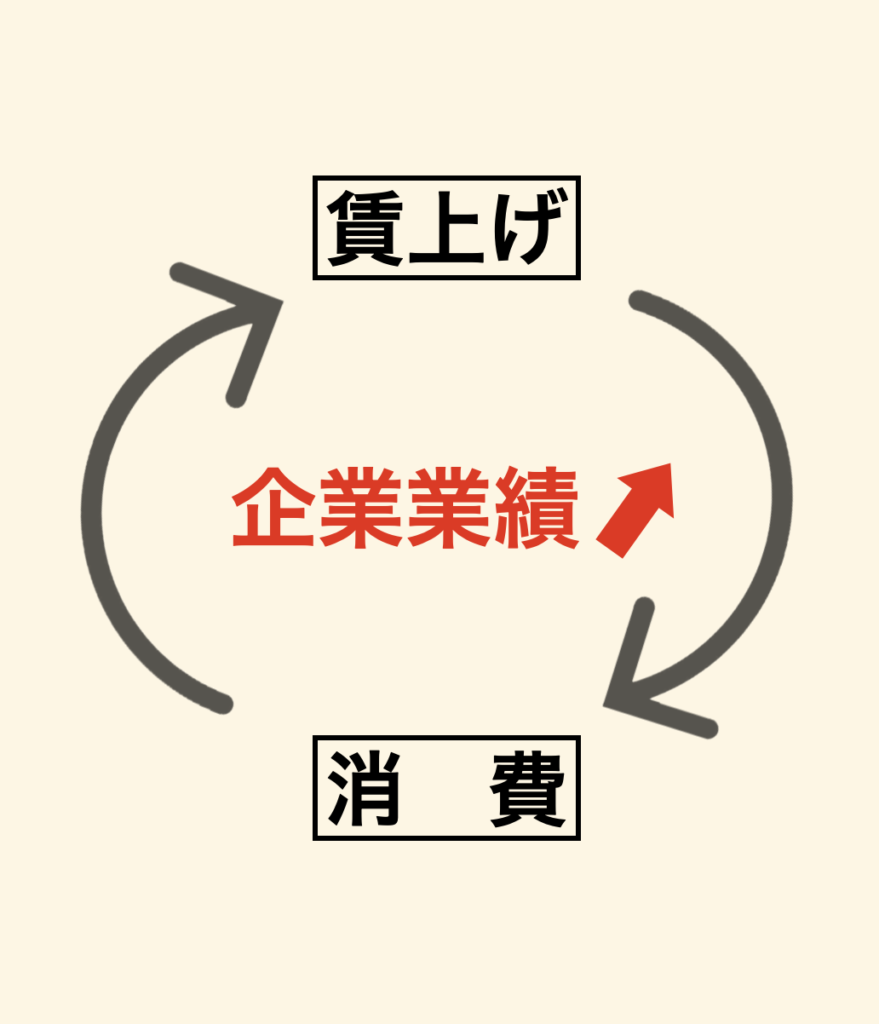

ゆるやかなインフレが定着し、企業が「コストカット」ではなく「価格転嫁と投資」で利益を出す構造にシフトしました。これが企業本来の姿であり、各企業の「稼ぐ力」が業績を左右することになります。今後は「賃上げ」と「消費」の好循環で企業の売上がさらに伸びることを投資家は期待しています。

👉 AI革命を支える裏方としての評価

AI革命の進展により、半導体製造装置や高機能素材で圧倒的なシェアを持つ日本企業の重要性が再認識されました。しかも、AIサービスを提供する米国企業と違って過剰投資のリスクもありません。日本が「世界の工場」としてだけでなく「次世代技術の拠点」として蘇ったことが海外の投資家に評価されています。

日経平均6万円はただの通過点に過ぎない!?

野球に例えると、「中国という3番バッターが不祥事で出場停止になり、日本というベテラン選手を代打で起用したら、安定したバッティングでレギュラーに定着。暗かった家庭もサナエさんという奥さんが本人のやる気を引き出して前向きな雰囲気に。こりゃあ今後も活躍しそうだとフロントの覚えも大変めでたい。」という感じかと思います(長くてスイマセン🙇♂️)。

大事なのは今回の日本の復活が決してブラフではなさそうなこと。持続的な賃上げと設備投資が今後も続くのかという懸念はありますが、「失われた30年」の負の遺産を時間をかけて清算し、世界的な潮流である「インフレ経済下での成長モデル」へと事業モデルを再構築できた企業が多いように思います。

何よりAI革命というトレンドが進展する中で、それを高い技術で裏から支えるという「グローバルな立ち位置」はそう簡単に揺らぐものではありません。米国株に比べて市場全体のPERはまだまだ低い状態。日経平均6万円という数字はただの通過点に過ぎないのかもしれません。

今回は何故いま日本株が買われるのかの理由を解説しました。この流れが続くことを期待したいと思います。ではまた!

🩷↓ブログが面白かったらポチッとしてもらえると嬉しいです。

にほんブログ村