こんばんは、ヤギ仙人です。今回は「ポートフォリオとは何か?」について説明します。前回の「コア・サテライト戦略」同様、資産を安定して運用するための考え方です。ポートフォリオをひと言でいうと「値動きの異なる金融資産を組み合わせることで安定した成果を求める手法」になります。それがどんな仕組みなのか、なるべくわかりやすく説明しましょう。

ポートフォリオの意味とは?

ポートフォリオ(Portfolio)とは英語で「書類入れ」の意味。複数の書類をまとめて持ち運ぶケース、といったイメージです。それが転じて、金融の世界では「種類の異なる金融資産の組み合わせ」を意味する言葉になりました。その根底には分散投資の考え方が存在します。つまり、「資産はなるべく分散した方が安全である」ということですね。

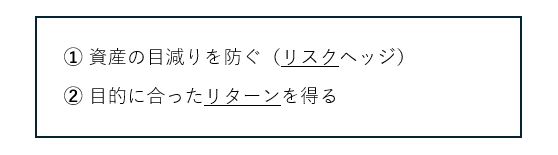

では、どのようなポートフォリオを組むべきか? それにはリスクとリターンを考える必要があります。

この2つを実現するには、以下のイメージで考えるとわかりやすいと思います。

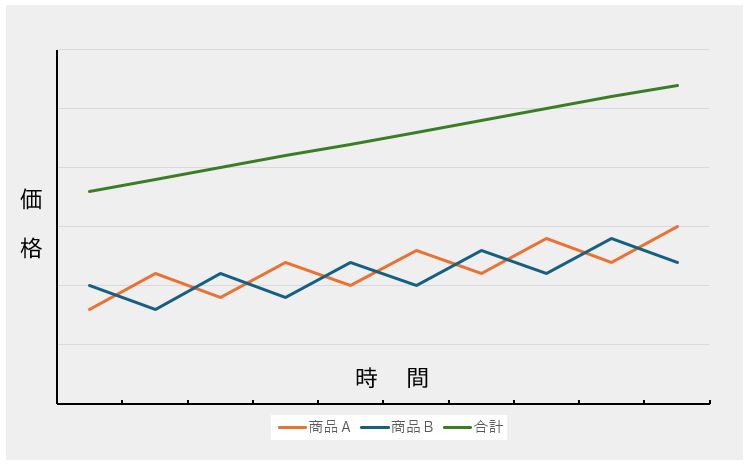

商品Aは、単体だと上図のオレンジの線のように価格が上下するとします。そこに逆の値動きをする商品Bを組み合わせることにより、合計が緑の線のように安定した直線を描くようにします。このような働きにより、「資産の目減りを防ぐ」という効果を実現することが出来ます。

「目的に合ったリターンを得る」とは、要するに緑の線をどの程度の角度にするかということであり、組み合わせる商品の種類によって設定することが可能です。但し、リスクとリターンは比例しますのであまりに高いリターンを求めるとリスクヘッジすることが出来なくなります。

ポートフォリオの具体例

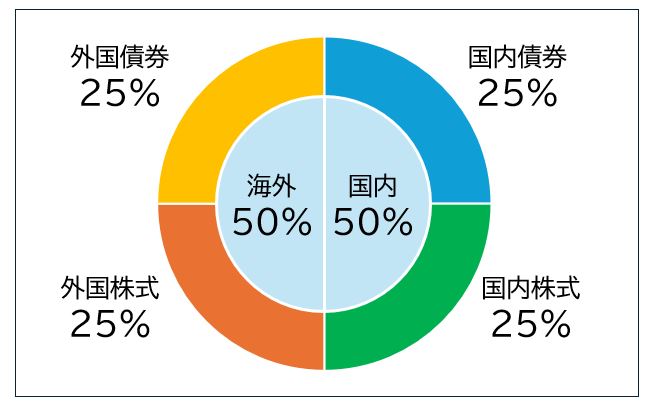

では、具体的にどのようなポートフォリオがあるのか見ていきましょう。まずは世界最大の機関投資家で日本の公的年金の管理運用を行っているGPIF(年金積立金管理運用独立行政法人)のポートフォリオです。

シンプルすぎて笑えてきますが冗談でもなんでもありません。国内債券と国内株式、外国債券と外国株式のきれいな4等分です。ただ、よく見るととても考えられていて、国内と海外は半分ずつになっています。これは為替リスクを考えてのことだと思います。また、債券と株式の比率も半分ずつでリスクヘッジが効いています。このポートフォリオの目的はズバリ「安定」ですね。やはり私達の年金を預かる所なのであまり攻めた運用は出来ないのだと推察します。

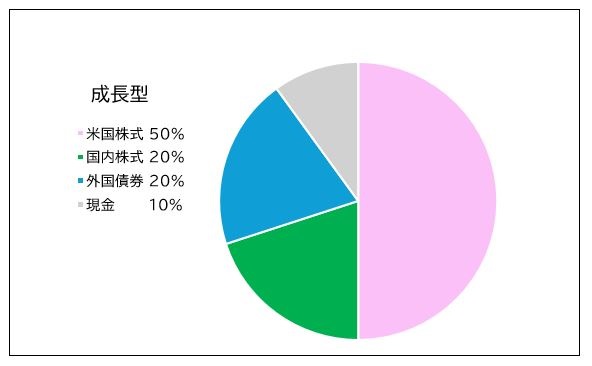

次は目的別にポートフォリオを組んでみましょう。まずは資産の成長重視の「成長型」です。

米国株式と国内株式を合わせて70%を株式で運用する内容です。リターンを重視しているため、リスクも高くなることが予想されます。ちなみに個人でポーフォリオを組む場合のコツは、資産の10%程度を現金あるいは同等物で保有しておくこと。比率の調整や緊急の売買タイミングに効果絶大です。

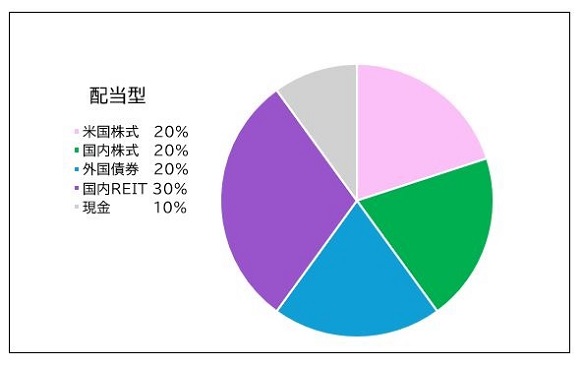

続いて、資産からのインカムゲイン重視の「配当型」です。

この場合、米国株式、国内株式、外国債券は高配当をポイントにして株式やETFから選定することになります。国内・海外比率は60:40ですので為替リスクも低いポートフォリオです。

このように、ポートフォリオとは各人が自らの目的に応じて適切なリスク・リターンで構成するものですので、投資家の数だけ存在し、個性も反映されるものなのです。

ポートフォリオの管理

では、ポートフォリオの管理はどのように行うものなのでしょうか? まずはリスク・リターンの管理です。これには「myINDEX 資産配分ツール」という便利なサイトがあります。このサイトの特徴は自分が考える資産配分を入力すると、そのポートフォリオのリスク・リターンが表示されるところです。試しに先程の3つのポートフォリオの過去30年のデータに基づくリスク・リターンを出してみました。

やはりGPIFはリターンは低いものの、リスクも最小となっています。成長型はリターンは一番高いですがリスクも3つの中で最大となり、予想通りの数値となっています。このように、自分のポートフォリオのリスク・リターンは常に把握しておくことが資産形成への早道です。

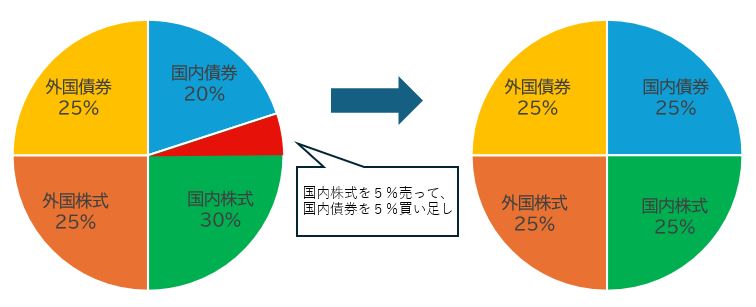

次に必要な管理は「リバランス」です。リバランスとは、値上がりして比率が上がった資産の一部を売却して、値下がりした資産を買い足すことです。これにより、当初設定した資産のバランスを保つことが出来ます。先程のGPIFのポートフォリオで説明するとこのようなイメージです。

実はリバランスには、「高いものを売って安いものを買う」という性質上、将来的に資産価値の増大に寄与する要素があります。とはいえ、あまり神経質にならずに「年に1回、1月に」など、頻度と時期を決めてある程度 機械的に行うのがコツです。

今回は投資の重要な概念であるポートフォリオについて考えてみました。ではまた!