こんばんは、ヤギ仙人です。投資の世界には、あまりにも基本的すぎて今さら人に聞けないことがあります。今回はその中でも基本中の基本、「日経平均とTOPIX」についてお送りします。

どうやって決めてるの?

日経平均もTOPIXもともに日本を代表する株価指数です。株価指数なので「算出方法」と「銘柄選定」の決まりがあります。

日経平均は正式名称「日経平均株価」で、通称として「日経平均」あるいは「日経225」と呼ばれます。日本経済新聞社が算定・公表している株価指数で、東京証券取引所のプライム市場に上場する約1,800銘柄の中から選ばれた225銘柄で構成されています。

■算出方法

日経平均の算出方法は、「225銘柄の株価の合計÷銘柄数」です。これに株式分割や合併、採用株式の入れ替え等が調整されて公表されます。株価平均型の算出方法なので、株価の高い銘柄の騰落が指数に与える影響がどうしても大きくなります。

■銘柄選定

日経平均の銘柄は、東京証券取引所のプライム市場の中から選ばれます。選定の基準は「市場流動性」と「セクター間のバランス」です。セクターとは、36業種を6つ(技術、金融、消費、素材、資本財・その他、運輸・公共)に分類したもので、これにより規模が大きく、バランスの取れた日本を代表する株式指数であることが担保されます。銘柄の入れ替えは、年2回(4月、10月)日本経済新聞社によって行われます。

TOPIXは正式名称が「東証株価指数」。日経平均と並んで日本市場を代表する株価指数で、こちらは東京証券取引所が算定・公表しています。

■算出方法

TOPIXの算出方法は、1968年1月4日に記録された時価総額を基準指数100ポイントとし、この基準指数を用いて算出されます。「算出時の時価総額÷1968年1月4日時点の時価総額×100」とし、1968年1月4日時点から株価がどれだけ変化したのかをポイントで表記します。株式市場で実際に売買され、流通する可能性の高い「浮動株」の時価総額をもとに算出する浮動株時価総額加重型と呼ばれる算出手法を用いています。

■銘柄選定

TOPIXの銘柄は、元々東証1部の全銘柄を対象としていましたが、2022年4月の東京証券取引所の再編に伴い、基本的にはプライム市場の銘柄から選出されています。但し、現在は旧市場区分からの移行期間中であるため、プライム、グロース、スタンダードの区分に関わらず、旧東証1部上場銘柄で、流通株式時価総額100億円未満の銘柄も含まれています。このプライム市場以外の銘柄は、2025年1月末までの間に段階的に除外されていく仕組みになっています。

日経平均とTOPIXの違いは?

以上の日経平均とTOPIXの特徴を表にまとめたものが以下になります。

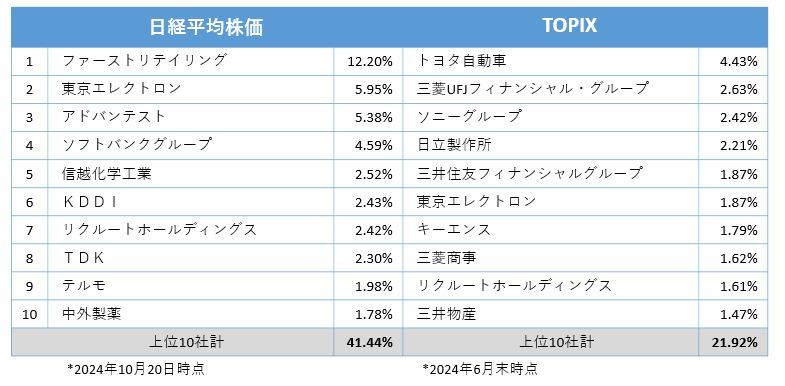

ひと言でいうとTOPIXの方がより網羅的な株価指数であると言えます。また、算出方法と銘柄選定が異なりますから、構成される株式の比率も異なります。それぞれの上位10社の比率を出してみました。

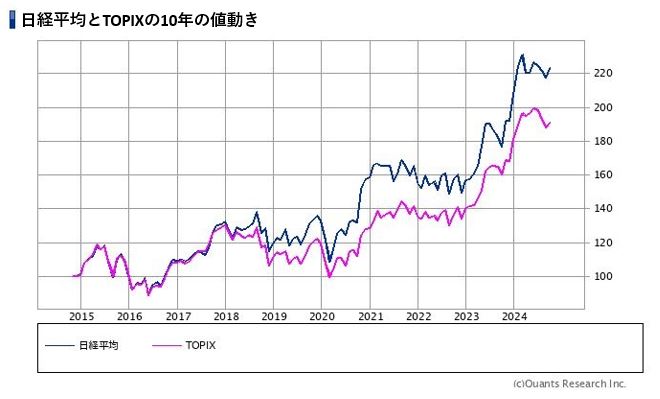

だいぶ顔ぶれが違うことがわかると思います。特筆すべきは、上位10社の比率の合計が41.44%と21.92%で約2倍になっていることです。日経平均の方がその時元気がいい株の値動きに左右されやすいことがわかります。それぞれの値動きも見てみましょう。

日経平均の方が、上昇・下降とも値動きが激しいですね。先程の理由に加えて、ハイテク株の占める割合が高いことが理由と考えられます。従って、米国株との連動という点においては日経平均はNASDAQとの連動性が高い傾向にあります。今年8月の日経平均の乱高下もこんなところに一因があるのかもしれません。

それぞれのリターンとポートフォリオへの活かし方

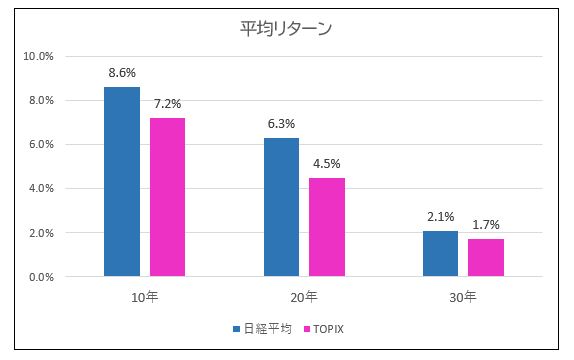

この日本株を代表する2つの株価指数を皆さんのポートフォリオにどう活用するかです。まずはリターンを見てみましょう。

10年、20年、30年とスパンが長くなるほどリターンは悪化しています。これは間違いなく、バブル崩壊後の「失われた30年」の影響ですね。ただ、直近10年で見ると2つともそれほど悪くないリターンとなっています。それでも、同時期のS&P500の平均リターンが14.4%であることを考えると劣後していることは否定できません。

これらを考慮した上でのポートフォリオへの活かし方は、

- 為替の影響がない資産として全体の1割程度を2つの内どちらかに振り向ける

- 積極派は日経平均、消極派はTOPIXを選択する

という方向性ではないかと思います。あとは、自国の経済の発展に対する確信がどれだけあるかで決めていただければと思います。

今回は基本に返って「日経平均とTOPIX」についてお伝えしました。他にも取り上げてほしい投資の基本がありましたら是非ご意見下さい。ではまた!