こんばんは、ヤギ仙人です。新NISAが始まって8か月余りですが、新たにNISAを始めた人、まだ始められていない人、様々だと思います。そこで今回は、基本に帰って投資信託を取り上げてみましょう。それも「ヤギでもわかる投資信託」ということで、投資の初心者向けにいまさら聞けない投資信託の基本を説明します。

投資信託っていったい何?

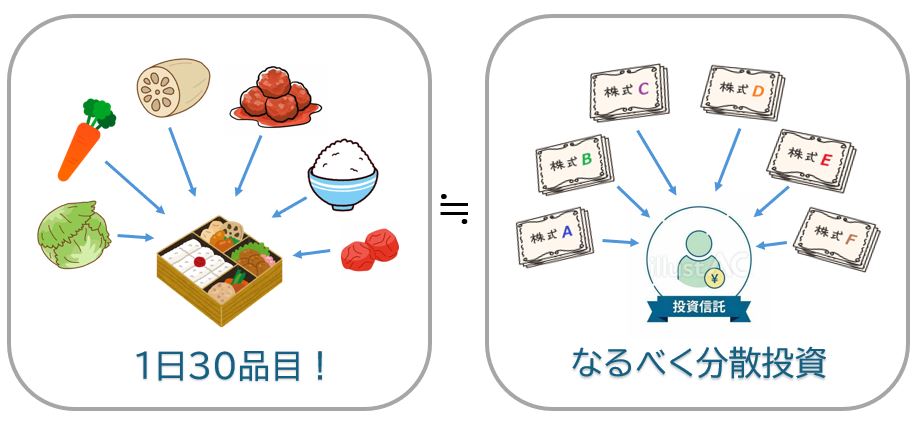

投資信託とは、ひと言でいうと「お得な幕の内弁当」です。

自炊で「1日30品目」を達成するのは、なかなか難しいですね。そんな時は栄養のバランスを考えた「幕の内弁当」を買います。同様に日経225と同じ投資効果を得るために個人で株を買ったら大変な騒ぎになりますね。そんな時は日経225に連動するインデックス運用の投資信託を買えばいいのです。

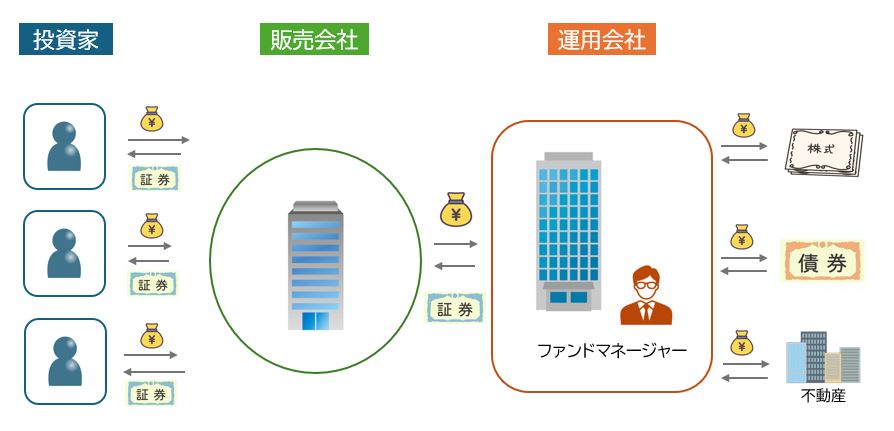

投資家は販売会社経由で少額から(100円からという投資信託が多い)投資信託を買い付けることが可能です。あとはファンドマネージャー(投資信託の運用を行う専門家)が投資信託の運用方針に合わせて、必要な資産を買い付けてくれます。個人で225種類の株を買うことに比べて、最小限の手間で同じ効果を効果を期待することが出来る。それが投資信託のメリットです。

選ぶ時の素朴な疑問

そんな便利な投資信託ですが、いざ選ぶとなると素朴な疑問が沢山浮かんできますね。今回は主な疑問にお答えします。

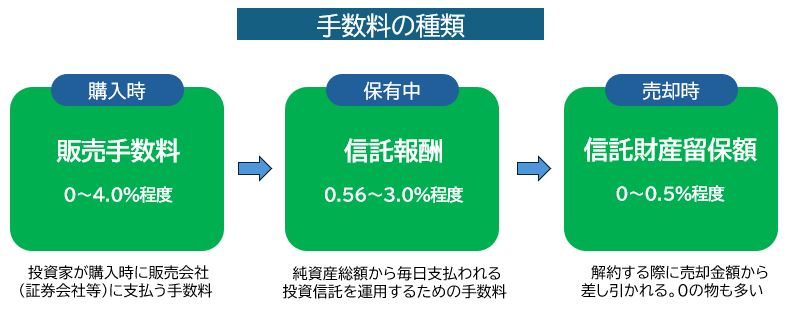

選ぶ時の素朴な疑問として、真っ先に浮かぶのが「手数料」だと思います。実は投資信託の手数料には以下の3つの種類があります。

まず、購入時にかかるのが「販売手数料」です。しかし、最近は投資家により購入しやすくするために販売手数料を取らないケースが増えてきました。これを「ノーロード」と言います。よく投資信託の名前の頭に「ノーロード」と付いていますが、これは「販売手数料を取りませんよ」という意味になります。

次に、投資信託の保有中にかかるのが「信託報酬」です。これは投資信託を運用するための手数料です。年間で純資産総額の0.56~3.0%が信託報酬になります。なぜこれだけ差があるかは後ほど説明します。

最後に、売却時にかかるのが「信託財産留保額」です。解約する資産額の0.5%程度までですが、最近はこれも取らないものが多く、特に株価指数に連動する投資信託では取らないものが主流となっています。

投資信託には、大きく分けて2つの運用方法があります。それは「インデックス運用」と「アクティブ運用」です。以下のような違いがあります。

インデックス運用が日経225やアメリカのS&P500といった株価指数に連動する運用方法であるのに対し、アクティブ運用は投資対象を調査・分析を通じて選定します。まさにファンドマネージャーの腕の見せ所ですね。その分信託報酬も高く、インデックス運用の投資信託が0.56%程度からなのに対し、アクティブ運用の投資信託は1%~3%というものが多いようです。これが信託報酬に差がある理由です。

だからと言って、必ずしもアクティブ運用の方が運用成績が良いというワケではなく、インデックス運用の投資信託の方が結果が良いものが多いのが現状です。

投資信託を選ぶ際のポイントは以下の3点です。

まず、何の資産に投資する投資信託かを確認します。株式なのか、債券なのか、不動産なのか、はたまたそれらにすべて投資するバランス型なのか? 株式でもどの国の株式に投資するのか? まずはコレです。

次に、運用方法と過去のリターンを調べます。インデックス運用は株価指数に連動しますので、きちんと連動しているかどうか。アクティブ運用は手数料が高いものが多いので、特にリターンの確認が重要です。

そして、手数料の確認です。販売手数料や信託財産留保額が取られるのか? 特に信託報酬は投資期間中毎日かかりますので、念入りに比較検討すべきポイントです。

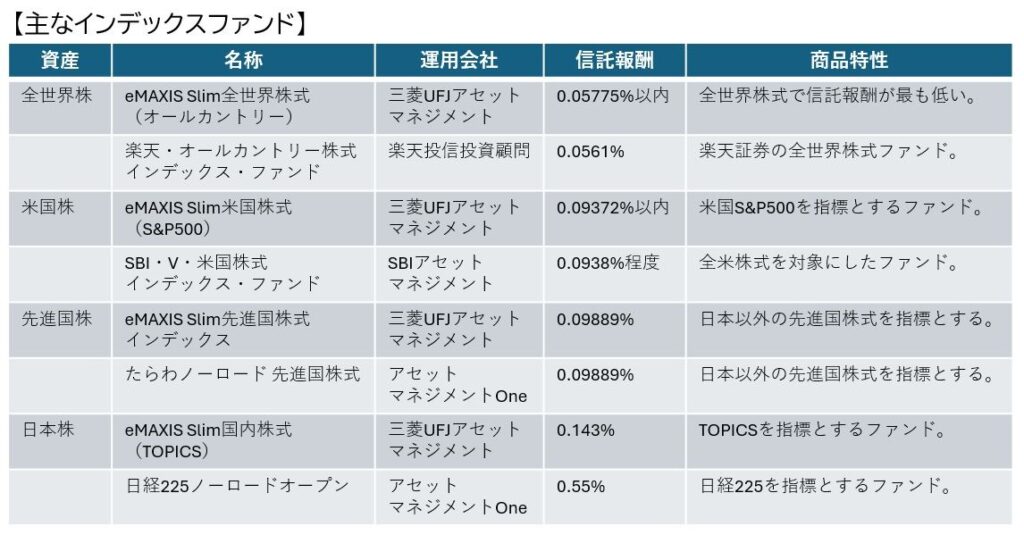

どんな投資信託があるのか?

最後に、実際にどんな投資信託があるのか、インデックス運用の投資信託の例をご紹介しましょう。

株式を投資対象とする代表的な投資信託です。この中であれば、どれを選んでも大きな失敗はないと思います。表にしてみると、三菱UFJアセットマネジメントの「eMAXIS Slimシリーズ」の健闘が目立ちます。商品ラインナップはもちろん、競合他社が信託報酬を下げた時に合わせて下げてくる所など、評価できる点が多いです。

今回はあえてアクティブ運用の投資信託は表に入れていません。信託報酬が1%からと手数料が高すぎて投資初心者が手を出すにはメリットが少ないからです。正直に言って、インデックスファンドだけで十分な利益を上げることは可能です。過去の金融庁の調査によると、投資期間10年でインデックスファンドのリターンを上回ったアクティブファンドの割合は33.3%しかなかったという事実を提示してこの稿を終わりたいと思います。ではまた!