こんばんは、ヤギ仙人です。今週のニュースで興味深かったのは何といっても「プラチナNISA」。金融庁が検討に入ったという少額投資非課税制度(NISA)の発展形です。果たしてそれはどんなもので、ニーズはあるのか? 今回は「プラチナNISAの必要性」について検討してみました。

プラチナNISAって必要なの?

ことの起こりは4月16日(水)のこのニュースでした。

<日経新聞> 「プラチナNISA」創設へ 金融庁、高齢者向けに毎月分配型追加(4月16日)

記事の内容は、「金融庁が65歳以上の高齢者に限り、毎月分配型の投資信託を投資対象に加えた『プラチナNISA』の検討に入っており、2026年度の税制改正要望に盛り込む方向だ」というもの。このニュースに対し有識者からは「プラチナNISAは必要ない」「毎月分配型の投資信託は手数料が高く、リスクも高い」などの意見が寄せられました。

筆者の「プラチナNISA」に対する見解は、ポジティブです。以下、その理由について説明します。

まず、65歳以上は定期的な収入が必要になるということです。ほとんどの方が仕事を引退していますので、年金以外に定期的な収入があれば生活が豊かになります。それが現役世代との大きな違いです。従って、新たな投資対象として検討すべきなのは「毎月分配型の投資信託」ではなく、毎月分配型の投資信託を含む「高配当な金融商品」というのが正解です。なんだか「毎月分配型」だけが強調されて、本質から外れた議論が行われているのがすごく気持ち悪いです(笑)。

片や「毎月分配型の投資信託は手数料が高く、リスクも高い」というのは本当です。というのも、日本は高配当型商品の後進国だからです。アメリカには投資対象や仕組み、リスクの違いによって多様な高配当型商品が存在するのに対し、日本にはロクな商品がありません。プラチナNISAが出来れば、金融庁の基準をクリアする安全で配当利回りが高い新たな高配当型商品が登場する可能性があります。それは即ちこれまでの劣悪な商品が淘汰されること。プラチナNISAを機に高配当型商品の品質向上を目指すべきだと思います。

どうせやるならココまで検討を

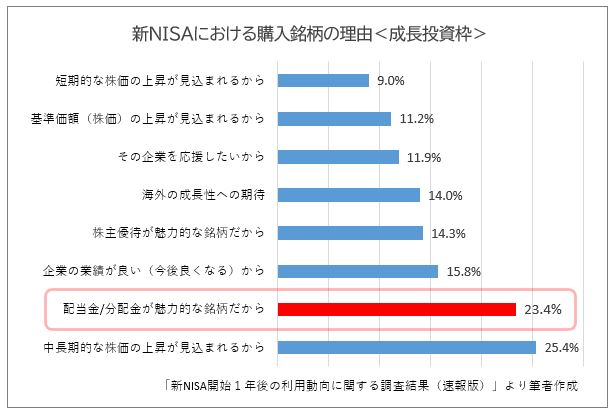

下のグラフの通り、通常のNISAでも定期的な収入を得たい「高配当ニーズ」が一定数存在します。しかし、NISAの目的が「家計の安定的な資産形成の支援」と「成長資金の供給」であるために、高配当型商品はあまり投資対象に加えられていませんでした。

プラチナNISAで毎月分配型投資信託を含む高配当型商品を対象に加えて問題ないことが確認できたら、通常のNISAでも高配当型商品の充実をはかるべきだと思います。

先ほど説明した通り、米国には様々な高配当ETFが存在します。しかし、現状その多くがNISAの投資対象になっていません。

| 株 式 | 株式を主体とする高配当ETF。VYM,HDV,SPYD,PFFD等。 |

| 債 券 | 債券を主体とする高配当ETF。AGG,LQD,HYG,BND,JNK等。 |

| REIT | REITを主体とする高配当ETF。IFGL,RWR,RWX,XLRE等。 |

| カバードコール | 株式とオプションを組み合わせた高配当ETF。QYLD,XYLD,JEPI,JEPQ。 |

特にカバードコールETFは、高い分配金利回りであるにも関わらず、オプションを取り入れた商品設計であることからNISAからは敬遠されてきました。せっかく制度を見直すのであれば、まずはプラチナNISAから米国高配当ETFのラインナップの拡充を検討すべきだと思います。

今回は「プラチナNISAの必要性」について検討しました。大変興味深い制度の改訂だと思いますので、新たな情報がありましたら取り上げたいと思います。ではまた!