こんばんは、ヤギ仙人です🐐。Webの投資サイトでは「50代、60代からでも間に合うNISA」などと謳ったものがありますが、現実はそんなに簡単ではありません。元同僚のお話を元に50代後半から老後資金を作ることの難しさをケーススタディします。

三軒茶屋の居酒屋で後輩の話を聞く

先日、会社時代に一緒に仕事をした3つ年下の後輩と久しぶりにメシを食いました。

お店は三軒茶屋でも良心的な居酒屋として有名な「一穂」(これで「いっぽ」と読みます)。その後輩くんは50代前半で転職して、今は某衛星放送会社でプロデューサーをしています。顔を合わせるのは4年ぶりで、筆者が会社を辞めたのは認識していましたが投資とブログで生活していると知って驚いていました。

そんなこともあり、話は自然と資産運用と老後資金の話に。ちなみに、彼の現状をざっと紹介しておくと•••

・性別は男性、年齢は50代後半

・仕事は専門職の単年契約で、定年の定めは無し

・奥さんと子供2人の4人家族

話を聞くと下の男の子が来年大学受験だそうです。理系を目指しているので恐らく大学院まで進む模様。そうなると学費を確保するため、今年も入れて最低あと7年は働かなければなりません。その割に老後資金はおろか銀行預金もそれほど貯まっているワケではない。なぜなら、投資をしていないからです。

なかなか前途多難な状況ですが、現実的には世の家庭の半分ぐらいはこんな状態なのではないかと思います。

投資をしないのには彼なりの理由が•••

筆者と後輩くんが勤めていた会社は大手メディア企業で、給与水準はそれなりに高かったハズ。それなのに何故こんな状態に陥っているのか自分でもよくわからないと後輩くんは言います。特に贅沢もしていないみたいですし•••。1つ理由があるとしたら、投資をしていないこと。ただ、それには以下のような理由がありました。

ご多分にもれず、彼もバブルの頃 人に勧められて投資に手を出しました。投資先はテーマ特化型の投資信託で、投資金額は1000万円でした。当時は入社して間もない頃で仕事も忙しく、その投資信託は3年ほど放っておいたそうです。

時はちょうどバブルの末期。リスクの高いテーマ特化型の投資信託は、バブル崩壊でファンドの運営が困難になり解散するしかない状態になりました。その結果、返戻金は投資額のたったの5%に。なんと1000万円のうち95%を溶かしてしまったのです。当時の投資信託の運営会社にはそんないい加減なところもあったんですね。それ以来、投資は怖くてやっていないんだそうです。

その話を聞いて筆者ははたと考え込んでしまいました。まがいなりにも資産運用で生計を立て、投資の初級・中級者にブログで発信している身です。そんな人間が彼に向かってどんなアドバイスが出来るのか?とても難しい問題です。

70歳まで仕事をする間に頑張って資産を作る

お酒を飲みながらなのであまり理路整然とした話は出来ませんでしたが、彼には基本的に以下の3つの話をしました。

❶ 年金はなるべく先送りにして支給額を増やすこと

まず最初にしたのが年金の話。彼の場合、幸い社会保険料はきちんと納めており、奥さんも20代後半まで会社に勤めていたため、夫婦合わせて65歳時点で300万円弱の年金がもらえる計算になります。これを70歳まで繰り下げて受給すると42%増えるので420万円強。これが生活費のベースになります。

❷ すぐにでもNISA口座を開設して積立投資を始めること

次に話したのがNISA口座の開設。好きなネット証券に口座を開設してすぐにでもNISAで積立投資を始めること。過去の経験からリスクを嫌がるのであれば投資対象はオルカンで十分です。しかし、今から月々3万円を年率利回り5%で積み立てても、70歳時点では600万円弱にしかなりません。これが最大の問題です。

❸ 失業保険などもらえるものは全てもらうこと

最後に話したのが”もらえるもの”はすべてもらうこと。最初の転職の際は失業保険をもらい損ねていました。幸いプロデューサーは専門職。能力があれば幾つになっても仕事はありますので、次の転職の際には失業保険をもらうように伝えました。

上記の基本方針を基に「老後資金の実践編」です。

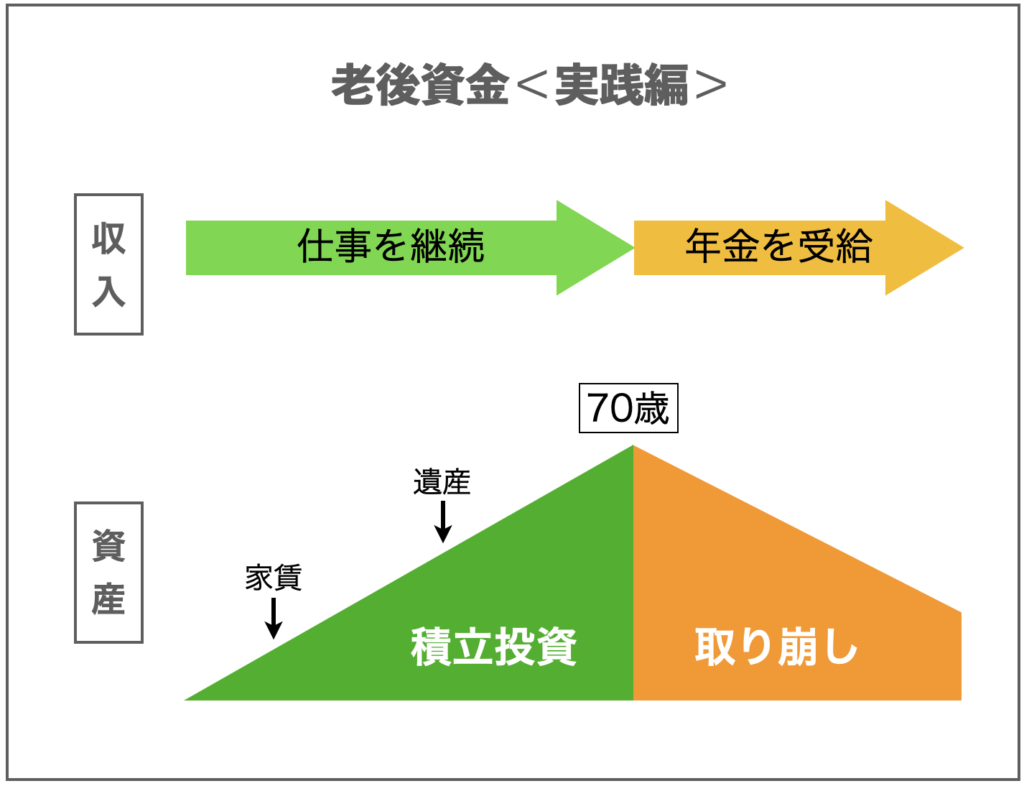

右図のように、収入面ではとにかく仕事は70歳まで続けるつもりで臨む。資産の面では積立投資の金額が足りませんので、「子供が就職したら家賃を入れさせる」「親の遺産も積立に注ぎ込む」などの方策で何が何でも70歳で2000万円の資産を達成するのです。

その上で70歳になった段階で金融資産を年率5%ずつ取り崩す。これで金額としては100万円ですから、繰り下げた年金420万円強と合わせて約520万円。住宅ローンは完済している予定ですので、切り詰めれば夫婦2人で生活することは可能ではないかと思います。それでも難しいようなら、生活費の安い地方への移住を考慮に入れれば良いと思います。

今回は「50代後半からの老後資金作り」について検討しました。やはり投資を始めるのは早ければ早いほど良いようです。ではまた!

🩷↓ブログが面白かったらポチッとしてもらえると嬉しいです。

にほんブログ村