こんばんは、ヤギ仙人です🐐。以前のブログでもご紹介しましたが、現在サブ口座を使った取り崩し実験を行なっています。どんな実験なのか?取り崩しから2年以上経過して資産はどうなったのか?途中経過をお知らせします。

サブ口座で取り崩し実験を始めた理由

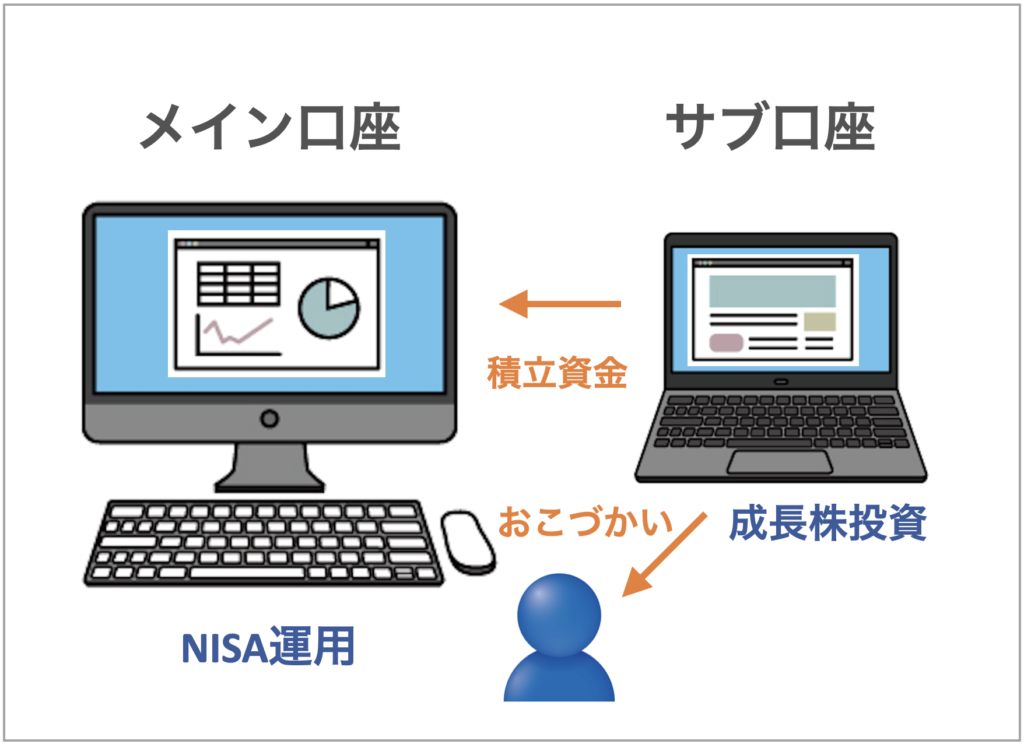

筆者は現在、メイン口座を楽天証券、サブ口座をSBI証券で運用しています。

サブ口座を作ったきっかけは結婚当初に住んでいた築古のマンションが2022年に売れたこと。まもなく築50年になろうかというマンションが1700万強で売れました。当時、メイン口座の楽天証券はインデックス投資と成長株投資で運用しており、どちらも長期運用でした。サブ口座ではメイン口座とは異なる投資手法を試したいと思っていたので、成長株投資の中期運用で回してみることにしました。

取り崩しの実験を始めたのは2024年1月から。そう、新NISAのスタートが発端です。制度が大幅に改訂されたのでなるべく沢山積立したいのですが、さすがに毎月の給料から拠出するには無理がある。そこで、2500万円まで増えていたサブ口座にメイン口座からもう2500万円追加して5000万円に。そこから、自分と奥さんのNISA口座の積立額である毎月計20万円を拠出すると年間で240万円。これで5%弱の取り崩しになります。

多少無理のある取り崩しなので、当初は「最終的に資産がゼロになってもいいや」ぐらいのつもりで始めたのですが、案に相違して資産は順調に増加。昨年6月からは、会社を辞めて出所がなくなっていた筆者のおこづかい(月5万円)もここから拠出することにしました。資産は6000万円になっていたので、NISAの年240万円とおこづかいの年60万円で取り崩しはちょうど5%でした。

気になる運用結果はどうだったのか?

サブ口座の運用方法は、取り崩しを開始する段階で成長株投資と高配当株投資のハイブリッドにしました。成長株投資だけだと市場が好調な時はよいのですが、不調な時に取り崩しが出来るのか不安がありました。高配当株投資を加えることで、確実な配当・分配金を資金拠出の基礎とすることが出来ました。

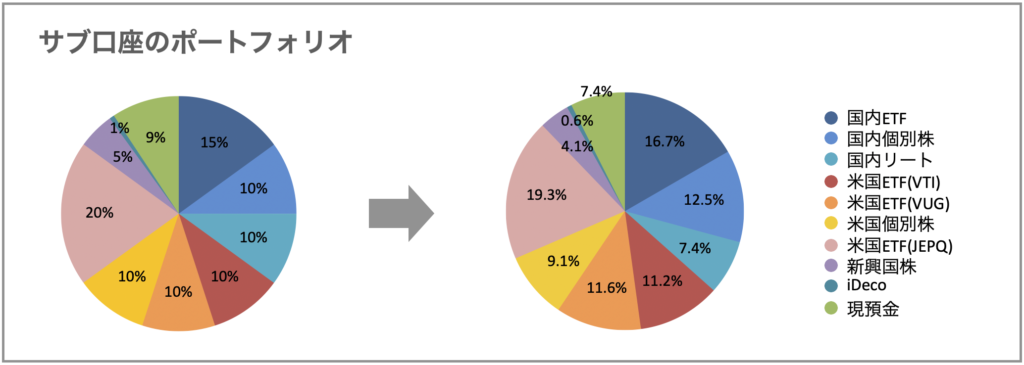

下の図の左のグラフが一番理想的なポートフォリオです。6月現在で右のグラフのような比率なので、近々リバランスをする予定です。比率を見て分かる通り、国内リートと米国個別株はあまり上手くいっていませんので、リターンはS&P500のインデックス運用を下回っているのではないかと思います。

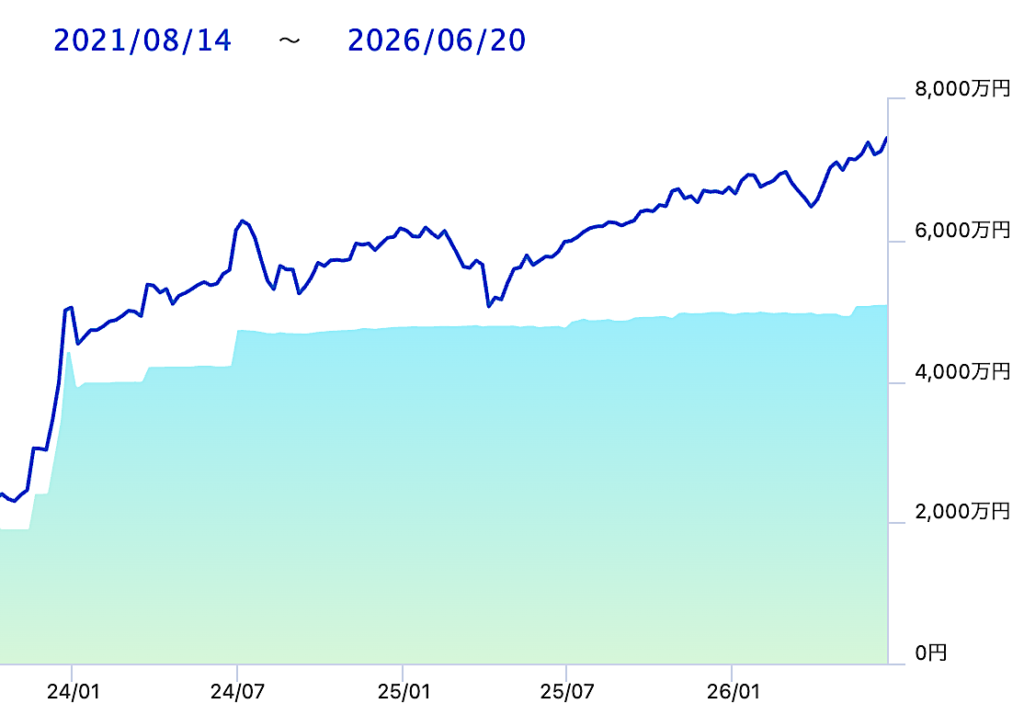

サブ口座の2024年1月から今年6月までの約2年半の運用結果です。

資産はご覧のように順調に増えました。2024年1月時点で約5000万円だったものが、5%を取り崩しながら2026年6月で7305万円ですから2年半で46.1%増です。市場が順調であったことを考慮しても上々の結果ではないかと思います。

当初の「5%の取り崩しでは資産は減ることもやむなし」という予想を見事に覆す結果となりました。

今回の取り崩し実験で見えてきたこと

途中経過ではありますが、今回のサブ口座での取り崩し実験で以下の2つのことが見えてきました。

❶ 株式100%なら資産が枯渇する可能性は少ない

いわゆる「4%ルール」と言われる米国トリニティ大学で行われた実験では、資産は「株式50:債券50」あるいは「株式75:債券25」で検証されました。それは当時の米国での投資の常識が「年を取ったら債券を資産に組み入れる」だったからです。今やインデックス運用であれば株式だけでもリスクが分散できることが実証されています。株式100%なら5%の取り崩しでも資産が枯渇する可能性は少ないのではないかと思います。

❷ 将来の本格的な取り崩しの際の勘所がつかめる

投資家は資産を取り崩すことに本能的な恐怖を感じます。それが「4%ルール」の最大の弱点であると筆者は考えています。従って、リタイア後の本格的な取り崩しの前に「少し高めの比率で取り崩しても資産は減らない」という勘所をつかんでおけば、取り崩しの恐怖も薄まります。投資の中級者以上には、サブ口座を使った取り崩し実験が有益な経験になる可能性が高いと言えます。

とはいえ、実験はまだ始まったばかりです。新たにわかったことがあれば随時お知らせします。

今回はサブ口座での取り崩し実験の途中経過についてお伝えしました。ではまた!

🩷↓ブログが面白かったらポチッとしてもらえると嬉しいです。

にほんブログ村